Efecto de la morosidad sobre la rentabilidad en una Institución microfinanciera de Costa Rica: Propuesta de un modelo financiero

Effect of default on profitability in a Costa Rican microfinance institution: Financial model proposal

David Barboza-Navarro1, Johanna Solórzano-Thompson2, Javier Paniagua-Molina3

Fecha de recepción: 27 de enero, 2022

Fecha de aprobación: 21 de abril, 2022

Barboza-Navarro, D; Solórzano-Thompson, J; Paniagua-Molina, J. Efecto de la morosidad sobre la rentabilidad en una institución microfinanciera de costa rica: propuesta de un modelo financiero. Tecnología en Marcha. Vol. 36, No 2. Abril-Junio, 2023. Pág. -75. https://doi.org/10.18845/tm.v36i2.6107

https://doi.org/10.18845/tm.v36i2.6107

Palabras clave

Finanzas; análisis fundamental; econometría; inclusión financiera; administración.

Resumen

Se analizó el efecto que tiene la morosidad en las carteras de crédito sobre la rentabilidad de una Institución Microfinanciera, a través del análisis fundamental con proyección de estados financieros, sensibilización del indicador de rentabilidad y formulación de escenarios macroeconómicos con incrementos en el costo del financiamiento de los créditos. Los resultados demuestran el efecto contraproducente sobre la rentabilidad al registrar altos índices de morosidad, aunque el modelo de negocio de la empresa es lo suficientemente sólido como para afrontar aumentos persistentes en la morosidad. Fortalecer las estrategias operativas y promover la investigación en la industria microfinanciera costarricense y latinoamericana, es primordial para mejorar su desempeño y facilitar la inclusión financiera.

Keywords

Finance; fundamental analysis; econometrics; financial inclusion; management.

Abstract

The effect of default in loan portfolios on the profitability of a Microfinance Institution was analyzed through fundamental analysis with projection of financial statements, awareness of the profitability indicator and formulation of macroeconomic scenarios with increases in the cost of financing. The results show the counterproductive effect on profitability of high default rates, although the company´s business model is robust enough to cope with persistent increases in default. Strengthening operational strategies and promoting research in Costa Rican and Latin American microfinance industry is essential to improve its performance and financial inclusion.

Introducción

La disposición de préstamos bancarios en Costa Rica usualmente es más accesible para empresas maduras y con garantías reales, aun cuando el financiamiento es imprescindible en las primeras etapas de funcionamiento de una empresa [1]. Las Instituciones Microfinancieras (IMF) solventar necesidades financieras a personas que, por lo general, no tienen acceso a créditos de la banca tradicional debido a su historial crediticio, falta de garantías e incumplimiento de otros requisitos.

Los créditos concedidos por las IMF tienen como finalidad cubrir necesidades especiales y de consumo, como invertir en educación, comprar equipos de producción y mejorar viviendas e infraestructuras [2]. En este sentido, las IMF han reforzado y promovido la inclusión financiera de pequeños empresarios y productores en Costa Rica y América Latina [3], [4].

Ante el panorama de inestabilidad mundial generado por la pandemia del COVID-19, las IMF son fundamentales en la reactivación económica de los países, al atender las necesidades de los sectores rural e informal [5]. Por esta razón, se han promocionado programas de fortalecimiento con inyección de fondos monetarios y apoyo en la transformación digital [6].

A pesar del papel primordial que cumplen las IMF como promotoras del desarrollo económico inclusivo, los nichos de mercado que atienden generan inseguridad en el proceso para otorgar préstamos. Esto se puede traducir en incrementos del índice de morosidad en las carteras de crédito, como es el caso de Costa Rica, que registró un incremento absoluto del 4% en el indicador de cartera con atrasos superiores a 30 días (CeR>30) en el primer semestre del 2020, en comparación con los datos registrados a finales del 2019 [7].

La exposición a altos índices de morosidad y pérdidas futuras ante la posibilidad de impago, puede ocasionar efectos negativos sobre la rentabilidad. El Sistema Financiero Nacional (SFN) de Costa Rica sufrió un incremento en el riesgo de crédito debido a los desajustes económicos ocasionados por el COVID-19, pero la solidez y la liquidez registradas antes del acontecimiento mundial, permitieron hacer frente y soportar los efectos negativos [8].

Esta afirmación respalda la implementación y el fortalecimiento de herramientas analíticas adecuadas para las IMF, que permitan tomar decisiones premeditadas y mejorar la gestión empresarial, para superar los retos del mercado, mejorar sus operaciones y expandir el alcance de la población [2].

Los microcréditos otorgados por las IMF en Costa Rica son fundamentales para mejorar la calidad de vida de las personas de escasos recursos económicos. Estos microcréditos se asignan bajo un modelo de confianza, flexibilidad y responsabilidad social, aunque la morosidad latente puede repercutir en su recuperación y rentabilidad [9]–[12].

Son muchos los autores que han analizado los factores determinantes de la rentabilidad en las entidades financieras, entre los que se sobresalen estudios realizados en la banca europea, Malawi, Turquía, Túnez y Grecia, país que se vio afectado por la recesión económica y la crisis bancaria [13]–[17]. No obstante, la evidencia científica es escasa en cuanto al estudio de la rentabilidad en la industria microfinanciera Latinoamericana, aunque la investigación aplicada en la banca comercial se puede replicar debidamente.

En el cuadro 1 se presenta un listado de factores que afectan la rentabilidad de una entidad financiera, dando especial énfasis a la morosidad crediticia.

Cuadro 1. Factores determinantes de la rentabilidad en entidades financieras.

|

Factor |

Descripción del efecto |

Fuente |

|

Morosidad |

El deterioro de la calidad de la cartera impacta negativamente la recuperación de los saldos pendientes y la rentabilidad. |

[18]–[28] |

|

Eficiencia operativa |

El uso eficaz de los recursos económicos propicia aumentos en la rentabilidad empresarial. |

[19], [22], [25]–[27] |

|

Apalancamiento |

En el corto plazo, un mayor apalancamiento favorece la generación de utilidades, mientras que al largo plazo, un menor apalancamiento implica mayor solidez financiera y rentabilidad. |

[18], [22], [24], [25], [29] |

|

Capacidad comercial |

Es la capacidad de generación de ingresos y utilidades en función del tamaño de la cartera. |

[24], [27], [29] |

|

Liquidez |

Las entidades con mayor índice de liquidez tienen más posibilidades de ampliar sus fuentes de financiamiento e incrementar el tamaño de la cartera. |

[21], [22] |

|

Inflación y crecimiento económico |

El aumento generalizado de los precios puede perjudicar la recuperación de los préstamos. Mientras que, mejores condiciones económicas favorecen la colocación de préstamos menos riesgosos. |

[18], [19], [21], [23], [25], [29] |

A pesar de que la disyuntiva tradicional señala que afrontar más riesgo propicia una mejora de la rentabilidad, esta afirmación podría no adecuarse a la realidad de las IMF a causa de las características del mercado que atienden [23], [30], [31].

Recientemente las IMF de Centroamérica y el Caribe registraron un aumento prolongado de la morosidad que afectó negativamente su rentabilidad, y aunque el efecto puede perder relevancia a largo plazo, se incrementan los gastos de gestión y recuperación de saldos pendientes [22], [32]. Esta situación también fue objeto de estudio en Perú y se concluyó que las IMF sufrieron problemas financieros a causa de la pérdida de calidad de la cartera y la estrategia de financiamiento [33].

Con estas afirmaciones resulta evidente que la gestión inadecuada de los activos financieros afecta la rentabilidad de las empresas acreedoras de préstamos, en la medida que limita su cartera disponible para colocar en el mercado y el nivel de capitalización [23], [25], [27], [28], [34], [35].

Conforme lo anterior, es imprescindible desarrollar procedimientos metodológicos que fortalezcan la capacidad administrativa y la toma de decisiones en las IMF ante diferentes escenarios macro y microeconómicos que puedan afectar su desempeño.

Una opción es la modelación financiera con simulación de escenarios con probabilidad de ocurrencia. Esta es una herramienta de gestión empresarial que consiste en el análisis fundamental e integral de Estados Financieros y el entorno macroeconómico [36]–[39]. Se basa en el principio de parsimonia para explicar los fenómenos de la manera más sencilla posible, fundamentando la relación entre variables y factores de riesgo que afectan los indicadores de rentabilidad, a través de juicios de valor de experto, ratios financieros, tasas de crecimiento y análisis de sensibilidad [40]–[46].

Este enfoque se puede reforzar con modelos econométricos de regresión lineal y de series de tiempo como el proceso autorregresivo integrado de promedios móviles (ARIMA, por sus siglas en inglés), para explicar la tendencia de crecimiento de las partidas contables [22], [25], [47], [48].

Para llevar a cabo este tipo de estudios inicialmente se deben definir indicadores de rentabilidad apropiados, que en la mayoría de casos suelen medir la rentabilidad sobre los activos (ROA) y la rentabilidad sobre el patrimonio (ROE). Sin embargo, podrían ser inadecuados en entidades financieras porque suponen indiferencia al invertir en dos activos con el mismo rendimiento a distinto nivel de riesgo, no contemplan medidas de riesgo financiero que pueden sesgar la rentabilidad, no toman en cuenta el grado de apalancamiento sobre los activos financieros y podrían ser incongruentes en entidades con patrimonios poco representativos [25], [35].

En contraste con lo anterior, la rentabilidad de una IMF se puede analizar a través de la sostenibilidad operativa y de liquidez, al evaluar si los ingresos operativos son suficientes para cubrir los gastos operativos y hacer frente a los requerimientos de dinero en el corto plazo, es decir, se relaciona la sostenibilidad del negocio en función de los recursos utilizados para su operación [27], [49], [50].

Con la premisa de contribuir en el área de investigación de la rentabilidad en las microfinancieras, este artículo propone un procedimiento metodológico con herramientas econométricas y modelación financiera, para analizar el efecto que ejerce la morosidad sobre la rentabilidad de una IMF costarricense que otorga microcréditos en diferentes zonas rurales del país.

Metodología

Se analizó el efecto de la morosidad de 15 carteras de crédito sobre la rentabilidad de una IMF en Costa Rica. Las carteras eran administradas directamente por empresas socias de la IMF en cuestión, se seleccionaron por conveniencia según la disponibilidad de información y representaban cerca del 54% de la cartera total a febrero del 2020 (6 432 créditos).

Se utilizó el método de modelación financiera con técnicas analíticas deductivas y prospectivas, con la información histórica de 36 periodos mensuales de los Estados Financieros (mar-2017 a feb-2020) y la proyección mensual a diciembre del 2024 con base en ratios financieros y tasas de crecimiento4 en periodos recientes con menor volatilidad, con el supuesto de que se mantendrán estables en el tiempo.

Se aplicó el análisis de regresión lineal múltiple para proyectar la cartera de créditos total (corto y largo plazo) y los intereses por cobrar totales, a través del método de Mínimos Cuadrados Ordinarios (MCO), que minimiza la suma de residuos de la regresión y proporciona coeficientes insesgados de varianza mínima [51].

Con la ecuación 1 se estima la variación en la cartera de créditos por cambios en indicadores macroeconómicos, bajo el entendimiento de que un aumento en la tasa de interés (TBP) encarece los créditos y un incremento de la actividad económica (IMAE) propicia más financiamiento para el sector privado. En la ecuación 2 se mide el efecto de la morosidad sobre la rentabilidad a través de un incremento en los intereses por cobrar.

(1)

(1)

(2)

(2)

donde, CCT es la cartera de créditos total; TBP es la tasa básica pasiva; IMAE es el índice de actividad económica de Costa Rica; IPCT son los intereses por cobrar totales; MRP es la mora promedio ponderada de las carteras de crédito con respecto a su participación relativa en la cartera total de la IMF en el año 20195.

Ya que la evidencia indica que la morosidad se podría ver afectada por la tasa de interés de los préstamos [52]–[55], se estimó una tasa de interés interna promedio ponderada (ITPM) de las carteras de crédito seleccionadas, que se proyectó a futuro con el siguiente ratio:

(3)

(3)

La proyección de los indicadores macroeconómicos TBP e IMAE se realizó con modelos ARIMA (ecuación 5) con 853 observaciones (ene-1950 a ene-2021) y 359 observaciones (ene-1991 a nov-2020), respectivamente [56].

(4)

(4)

donde,  es el polinomio de rezagos en

es el polinomio de rezagos en  ;

;  es el polinomio de rezagos en

es el polinomio de rezagos en  ; B es un operador de rezagos; ϕ y θ son los estimadores muestrales de AR y MA; μ es la media de ;

; B es un operador de rezagos; ϕ y θ son los estimadores muestrales de AR y MA; μ es la media de ;  son los errores de estimación para .

son los errores de estimación para .

Para evaluar el efecto de la morosidad sobre la rentabilidad se utilizó el indicador financiero RFA (ecuación 5), que mide la capacidad de los activos totales (AT) para generar flujo de efectivo operativo (EFOB) antes de variaciones en activos y pasivos de financiamiento e inversión.

(5)

(5)

Entre mayor sea el indicador RFA, mayor es la rentabilidad, ya que la IMF opera bajo un negocio de efectivo y el efecto inmediato de la morosidad se presenta sobre la generación de flujos de efectivo, afectando las cuentas de ingresos por amortizaciones e interés y las cuentas de intereses por cobrar.

Se prefiere el uso del indicador RFA sobre los indicadores comunes de rentabilidad (ROE y ROA) ya que el efecto de la morosidad sobre la utilidad se refleja a largo plazo, porque las cuentas por cobrar se sujetan a procedimientos administrativos y legales prolongados para ser consideradas como incobrables. No obstante, el efecto sobre el flujo de efectivo operativo sí es observable en el corto plazo.

Para evaluar la solidez financiera de la IMF se realizó un análisis de sensibilidad para el indicador RFA, en el que se plantean dos escenarios macroeconómicos, a saber:

1.El primer escenario sugiere un crecimiento esperado estable en la MRP conforme a la variación histórica.

2.En el segundo escenario se proyectan dos situaciones hipotéticas pesimistas con crecimiento en la morosidad según se ejerce presión sobre los factores que explican su variabilidad, principalmente la TBP, que afecta la ITPM.

Resultados y discusión

Las carteras de crédito seleccionadas colocaban microcréditos de 1747 $USD en promedio, a 36 meses plazo, con una tasa de interés del 26%, y eran asignados en su mayoría a clientes hombres, casados y sin hijos. El 71% de los créditos registró una mora máxima inferior a 30 días, el 19% de 31 a 180 días, mientras que el 10% superó 180 días de atraso. Estos últimos créditos representaban el mayor riesgo para la recuperación de saldos y financiaban mayoritariamente actividades comerciales.

La morosidad registrada por la IMF tuvo un aumento sostenido en el periodo 2017-2020, aunque fue una situación generalizada en todo el sector microfinanciero centroamericano y del Caribe [7]. En la Figura 1 se presenta la mora promedio histórica (mar-2017 a feb-2020) y proyectada (mar-2020 a dic-2024)6, con un incremento atípico en enero y febrero del 2020, que se podría explicar por consecuencia a las expectativas negativas por la pandemia del COVID-19 o procesos estacionales en los primeros meses del año.

Figura 1. Mora promedio ponderada (MRP) histórica y proyectada de la IMF, 2017-2024.

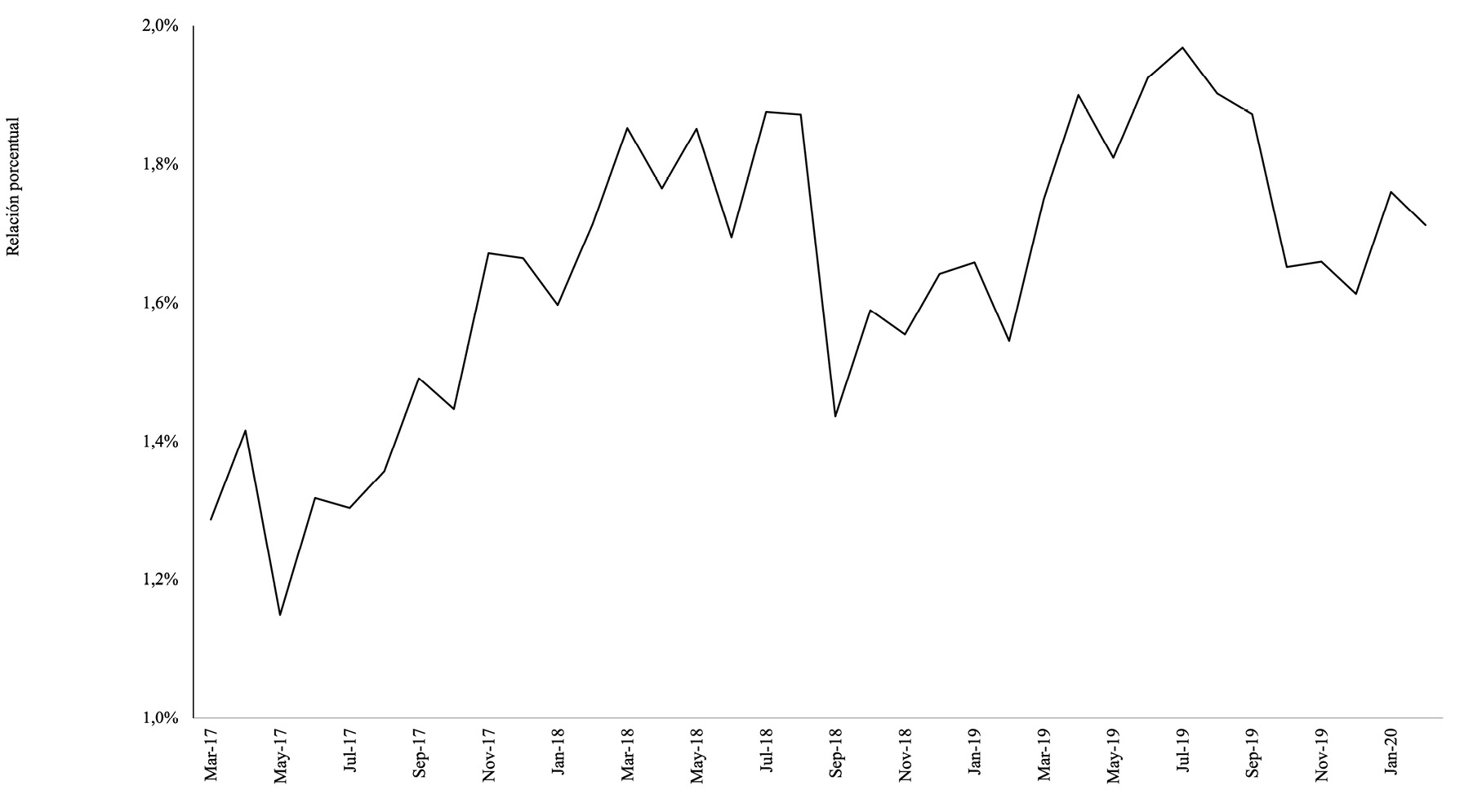

En concordancia con el incremento de la morosidad, la cuenta de intereses por cobrar totales (IPCT) tuvo un crecimiento prolongado, con un cambio de 82% en el periodo observado. Si bien es cierto, el crecimiento es menos pronunciado en comparación con la MRP, pero los cambios sugieren un efecto-causa entre la morosidad y la rentabilidad, tal y como se expuso en el apartado metodológico.

Figura 2. Relación porcentual de los intereses por cobrar con respecto al activo total de la IMF, 2017-2020.

La modelación econométrica respalda la relación expuesta y demuestran la elasticidad entre MRP e IPCT (cuadro 2). Los resultados indican que, por el aumento del 1% en la MRP, los IPCT incrementan 0,14%, aunado al componente autorregresivo de un periodo.

En lo que respecta al crecimiento de la cartera de créditos total (CCT), el modelo econométrico planteado establece una relación causal de elasticidad entre la CCT, la TBP, el IMAE y un componente autorregresivo (cuadro 2). La interpretación del modelo es la misma que en el caso anterior y los resultados son aceptables en vista de que no hay problemas de heteroscedasticidad ni autocorrelación que afecten el pronóstico.

Cuadro 2. Modelo econométrico de los intereses por cobrar totales (IPCT) y la cartera de créditos total (CCT) de la IMF.

|

Variable dependiente |

Variable independiente |

Coeficiente de regresión |

Estadístico t |

Valor p |

|

|

l_IPCT |

Constante |

5,50 |

2,55 |

0,02 |

** |

|

l_MRP |

0,14 |

1,79 |

0,08 |

* |

|

|

l_IPCTt-1 |

0,67 |

5,09 |

1,7E-05 |

*** |

|

|

R2 |

0,8112 |

||||

|

R2 ajustado |

0,7991 |

||||

|

CIA |

-71,8366 |

||||

|

CIB |

-67,2576 |

||||

|

Breusch-Pagan |

2,0652 |

0,3561 |

|||

|

Wooldridge |

1,7027 |

0,2019 |

|||

|

Normalidad |

7,2802 |

0,0262 |

** |

||

|

l_CCT |

Constante |

1,1873 |

0,7146 |

0,4802 |

|

|

l_TBP |

-0,1131 |

-1,4890 |

0,1466 |

||

|

l_IMAE |

0,7842 |

1,6270 |

0,1139 |

||

|

l_CCTt-1 |

0,7881 |

7,7270 |

1,0E-08 |

*** |

|

|

R2 |

0,8491 |

||||

|

R2 ajustado |

0,8344 |

||||

|

CIA |

-134,5541 |

||||

|

CIB |

-128,3327 |

||||

|

Breusch-Pagan |

1,0701 |

0,7843 |

|||

|

Wooldridge |

0,0893 |

0,7671 |

|||

|

Normalidad |

15,6524 |

4,0E-04 |

*** |

||

Nota: CIA: Criterio de Información de Akaike; CIB: Criterio de Información Bayesiano.

Los modelos ARIMA para el IMAE y la TBP, tienen una capacidad de predicción superior a 99% (Anexo 1). El IMAE presentó una caída a inicios del 2020 (Anexo 2) a expensas de la paralización productiva y comercial por la pandemia del COVID-19; posteriormente se da una fase de recuperación económica [57].

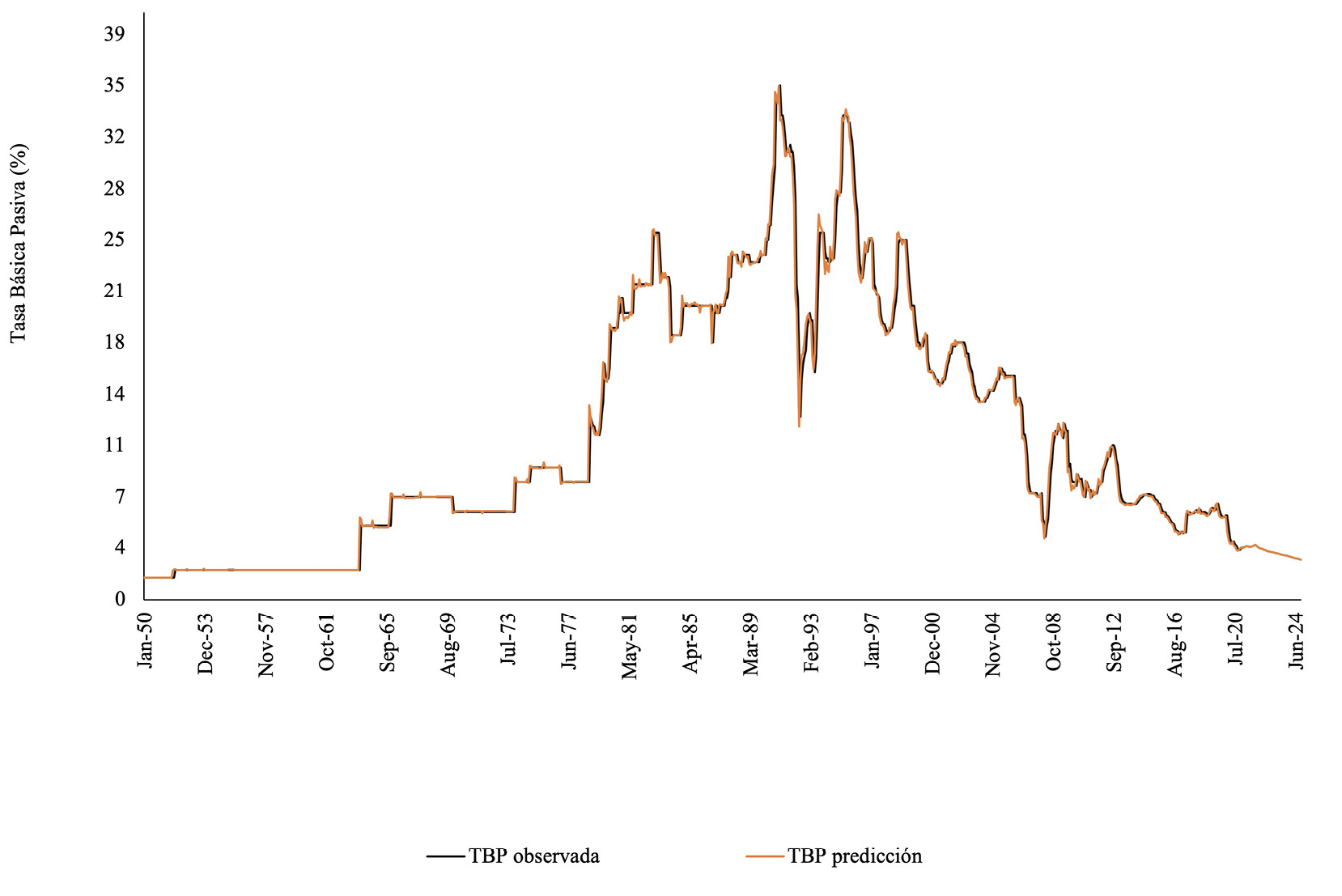

La TBP ha presentado escenarios de inestabilidad en el mediano plazo y disminución sostenida en el largo plazo desde la década de los años 90 (Figura 3), principalmente por el impulso de políticas macroeconómicas para incentivar la colocación de créditos [58]. En este caso, el modelo ARIMA proyecta una reducción en la TBP hasta alcanzar un nivel medio cercano a 3% a finales del 2024. Cabe destacar que estas proyecciones se realizaron antes de la declaración de pandemia mundial en 2020.

Figura 3. Evolución histórica y proyectada de la TBP, 1950-2024. Fuente: Elaboración propia con datos de [56].

La estabilidad de la TBP se podría ver presionada al alza por los problemas fiscales y de financiamiento público. Aunque el experto Luis Liberman destaca la diferencia sustancial entre la situación fiscal actual en comparación con la década de los 80, que registró el nivel histórico más elevado [59]. Dicha diferencia se basa en la diversificación económica de Costa Rica, en contraste con la dependencia al mercado internacional de café y banano para entonces [59]. Por esta razón, se espera que la TBP no presente picos de crecimiento en el mediano plazo, tal y como los que generaron la crisis económica de los años 80.

De acuerdo con las relaciones establecidas, se espera que una disminución de la MRP propicie una disminución en el cambio de los IPCT y el flujo de efectivo operativo, menos que proporcional al aumento en la cartera de créditos. Si se cumple esta relación, se dará un aumento en el indicador de rentabilidad RFA; en caso contrario, el efecto será negativo.

Análisis de sensibilización

En el análisis de sensibilización para el indicador RFA se obtuvieron los siguientes resultados para los dos escenarios macroeconómicos planteados:

Escenario estable

Se prevé que la morosidad crezca a tasas estables en el tiempo (Figura 1), con una variación media en la TBP de 3,53% a 2,71% en el periodo proyectado (2024). El IMAE crece según la proyección media a futuro, con un nivel entre 115 y 134. Con estas condiciones, la MRP presenta un escenario futuro estable a tasas decrecientes, a excepción del año 2020 por las razones antes expuestas.

Los resultados muestran para el escenario estable una relación anualizada esperada en el RFA de 5,69%, con un coeficiente de variación de 1,58%. Las condiciones en el crecimiento de la MRP no presentan un problema para la administración de la cartera de créditos por parte de la IMF. Sin embargo, deberán aplicar medidas para disminuir el crecimiento paulatino de la mora y evitar efectos negativos sobre la rentabilidad futura.

Escenario de pesimista

Este escenario plantea dos situaciones o subescenarios de aumentos en la TBP que presionan al alza la MRP a través de los incrementos en la tasa de interés interna asignada a los préstamos (ITPM).

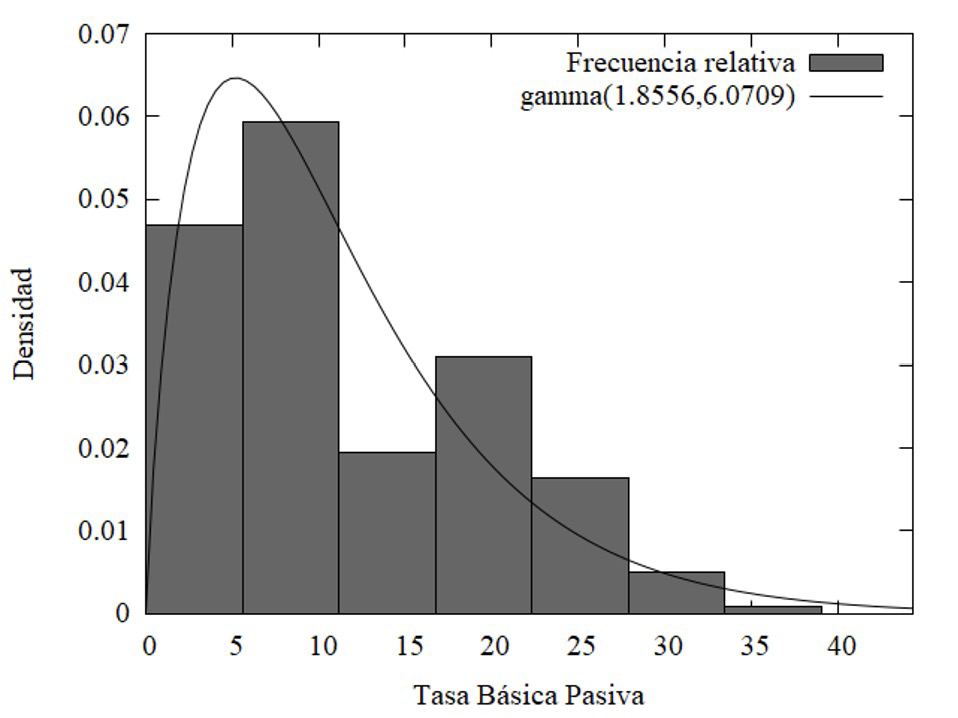

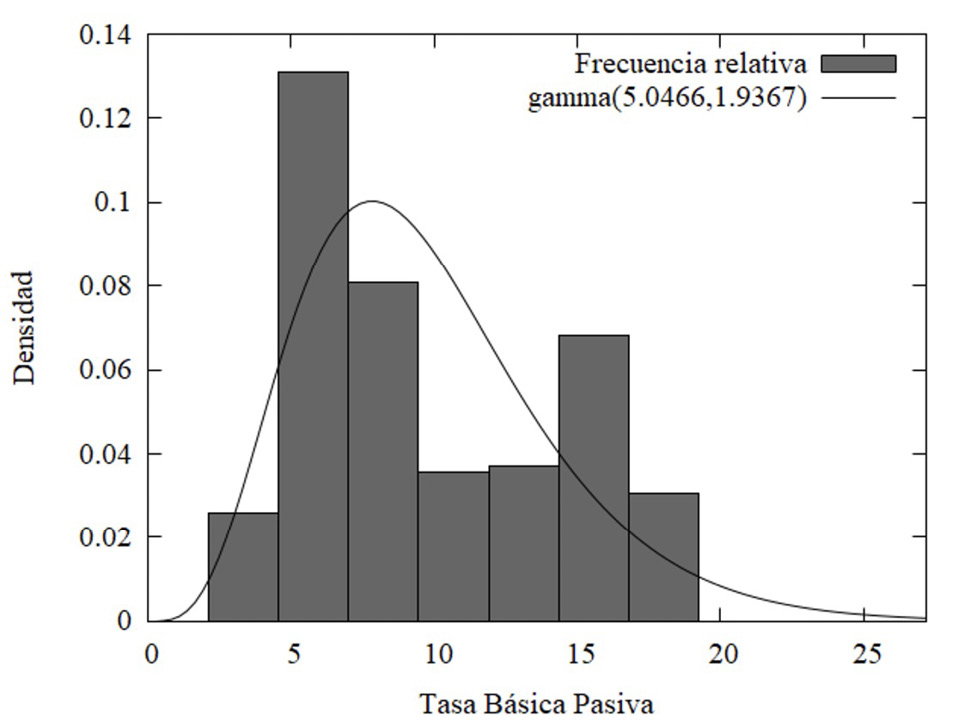

En la primera situación se consideró toda la historia disponible de la TBP (1950-2021) a siete niveles medios (que se asumen constantes) de acuerdo con los intervalos de clases en la distribución de frecuencia (Figura 4). La segunda situación se plantea de la misma manera, pero con la historia más reciente (2000 al 2021), que excluye periodos de gran inestabilidad en la TBP (Figura 5). Además de los cambios en la TBP, se asume que el IMAE crece con tendencia al límite inferior del pronóstico, es decir, con niveles que varían entre 115,57 y 117,50 del 2020 al 2024.

Figura 4. Distribución de frecuencia de la Tasa Básica Pasiva en Costa Rica, 1950-2021. Fuente: Elaboración propia con datos de [56].

Figura 5. Distribución de frecuencia de la Tasa Básica Pasiva en Costa Rica, 2000-2021. Fuente: Elaboración propia con datos de [56].

Los resultados del análisis de sensibilización muestran reducciones en la rentabilidad según el RFA, en concordancia con los aumentos en la morosidad (cuadro 3). En la primera situación macroeconómica planteada existe una probabilidad de ocurrencia del 26% de que la TBP presente su nivel medio más bajo, lo que propicia una reducción a 4,39% en el RFA con respecto al escenario estable.

Cuadro 3. Resultados de la sensibilización sobre la rentabilidad (RFA) en el escenario pesimista.

|

Escenario pesimista |

TBP media |

MRP (días) |

RFA |

Cambio en RFA1 |

Prob. Porcentual |

Prob. Acumulada |

|

Situación 1 (TBP 1950-2021) |

3,54% |

13,84 |

5,44% |

-4,39% |

26,14% |

26,14% |

|

8,38% |

14,01 |

4,92% |

-13,62% |

33,18% |

59,32% |

|

|

13,96% |

14,22 |

4,56% |

-20,00% |

10,90 |

70,22% |

|

|

19,54% |

14,43 |

4,30% |

-24,48% |

17,35% |

87,57% |

|

|

25,13% |

14,64 |

4,10% |

-27,94% |

9,14% |

96,71% |

|

|

30,71% |

14,85 |

3,94% |

-30,75% |

2,81% |

99,52% |

|

|

34,25% |

14,98 |

3,86% |

-32,30% |

0,48% |

100,00% |

|

|

Situación 2 (TBP 1950-2021) |

3,96% |

13,85 |

5,38% |

-5,46% |

26,14% |

26,14% |

|

5,79% |

13,92 |

5,16% |

-9,41% |

33,18% |

59,32% |

|

|

8,23% |

14,01 |

4,93% |

-13,41% |

10,90% |

70,22% |

|

|

10,68% |

14,10 |

4,75% |

-16,57% |

17,35% |

87,57% |

|

|

13,12% |

14,19 |

4,60% |

-19,18% |

9,14% |

96,71% |

|

|

15,56% |

14,28 |

4,47% |

-21,42% |

2,81% |

99,52% |

|

|

17,39% |

14,35 |

4,39% |

-22,91% |

0,48% |

100,00% |

Nota: Los cambios se estiman con respecto a la rentabilidad del escenario estable.

Conforme aumenta la TBP, según la distribución de frecuencia y las probabilidades de ocurrencia, disminuye la rentabilidad de la IMF. No obstante, aunque la situación menos probable y más perjudicial indica que la TBP puede ser superior a 34%, el indicador de rentabilidad desciende a 3,86%, lo que refleja solidez financiera en el modelo de negocio de la IMF.

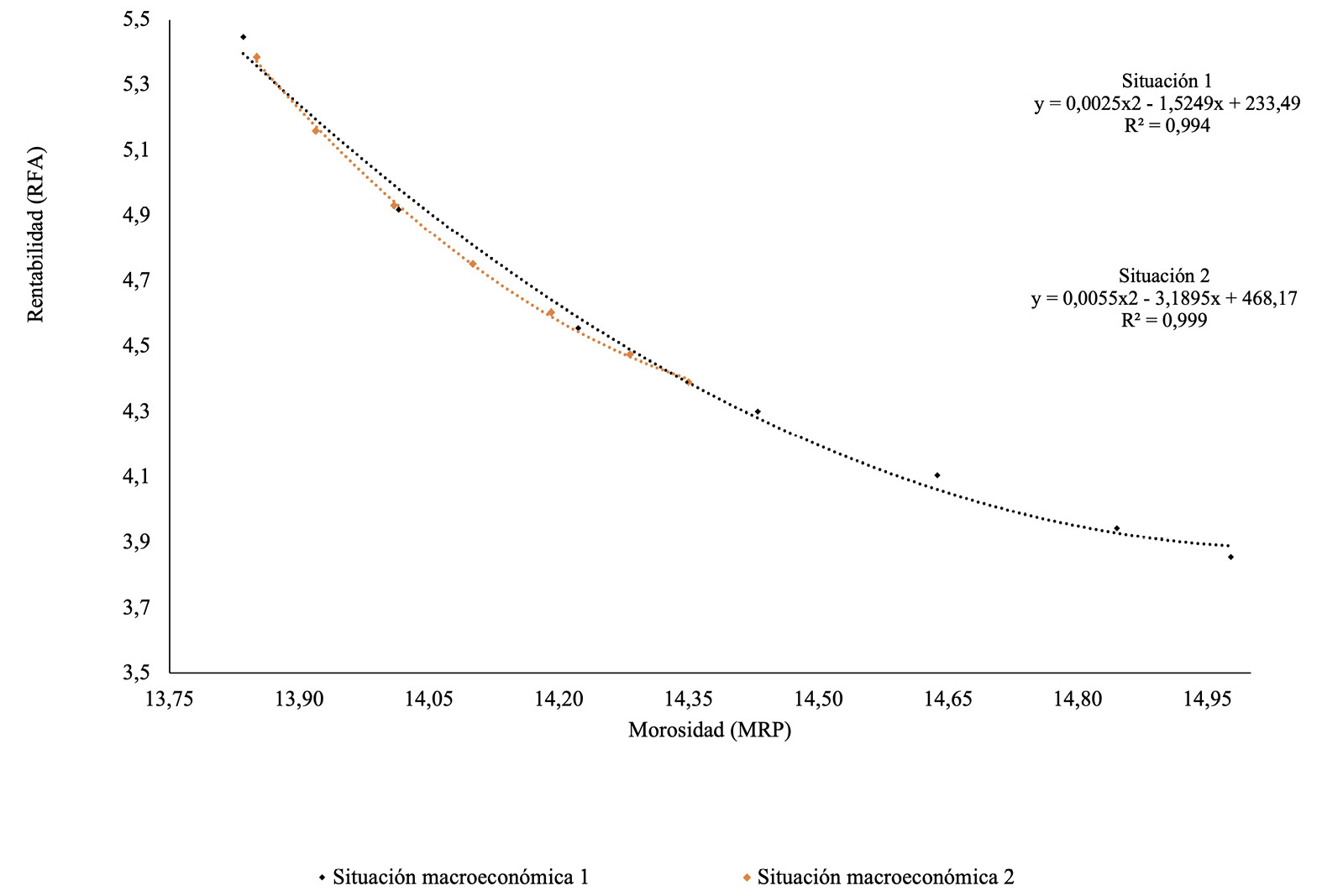

Estos resultados son comparables y concuerdan con la segunda situación macroeconómica, en la que se generan reducciones menos pronunciadas en la rentabilidad. En la Figura 6 se visualiza una reducción en la rentabilidad conforme aumentan los días de mora promedio. Cabe destacar que en la segunda situación macroeconómica planteada se utiliza una serie de tiempo más pequeña que en la otra situación.

Finalmente, el ajuste entre los indicadores de MRP y la RFA se podría asociar a una ecuación polinómica de segundo grado, con coeficientes de determinación superiores al 99% (Figura 6).

Figura 6. Relación entre la morosidad y la rentabilidad para el escenario pesimista.

Conclusiones

A pesar de que no se presentaron escenarios con niveles de rentabilidad negativos, se cumple con el objetivo de la investigación al evidenciar el efecto que ejercen los aumentos en la morosidad sobre la rentabilidad de la IMF.

La solidez del modelo de negocio se atribuye al “spread” de tasas de interés y el nivel de capital patrimonial, que respaldan la colocación de créditos y proporcionan suficiente solvencia en el flujo de efectivo operativo para soportar incrementos en la morosidad.

Se demostró una relación negativa entre la morosidad y la rentabilidad a través de los métodos de modelación financiera y econométrica, con el apoyo de escenarios prospectivos para la sensibilización de los indicadores. Sin embargo, no se plantearon cambios en las políticas administrativas ante los escenarios macroeconómicos sugeridos, ni situaciones de inestabilidad en todos los agentes económicos del sistema financiero, que podrían generar crisis y desconfianza en las instituciones financieras ante aumentos críticos en la TBP.

Para futuras investigaciones se sugiere plantear análisis y proyecciones anuales, que faciliten el entendimiento de las tendencias de crecimiento en los ciclos económicos. Además de recurrir al criterio de expertos de la gerencia para profundizar en las posibles respuestas de la organización ante diferentes escenarios macroeconómicos.

La mayor limitación de esta investigación recae en que la IMF históricamente ha mantenido un control adecuado sobre la morosidad, sin afrontar problemas críticos que afecten seriamente la rentabilidad. Aun así, se facilita el entendimiento del efecto negativo que genera la morosidad en la rentabilidad de las IMF, y el método propuesto puede replicarse en diferentes negocios con el fin de fortalecer las estrategias y la toma de decisiones empresariales en el manejo de las cuentas por cobrar sobre préstamos e intereses.

Agradecimientos

Este trabajo forma parte de la investigación final del autor correspondiente para la licenciatura en Economía Agrícola y Agronegocios. Se agradece el apoyo a las instancias respectivas en la Universidad de Costa Rica, al proyecto inscrito B05A12 denominado “Modelación econométrica de mercados agrícolas y aplicación de métodos cuantitativos para optimización de procesos en agronegocios”, y especialmente al Sr. Luis Jiménez Padilla por la accesibilidad y la disponibilidad para cooperar con este tipo de investigaciones.

Referencias

[1] R. Monge, «Financiamiento a la innovación y nuevos emprendimientos», CR Hoy, San José, Costa Rica, 20 de mayo de 2021. Accedido: 25 de mayo de 2021. [En línea]. Disponible en: https://www.crhoy.com/opinion/financiamiento-a-la-innovacion-y-nuevos-emprendimientos/

[2] E. Camacho, «Microfinanzas y banca de desarrollo», CR Hoy, San José, Costa Rica, 26 de agosto de 2016. Accedido: 20 de octubre de 2020. [En línea]. Disponible en: https://www.crhoy.com/opinion/microfinanzas-y-banca-de-desarrollo/

[3] D. Estrada y A. Hernández, Situación actual e impacto del microcrédito en Colombia. Colombia: Banco de la República, 2019. Accedido: 19 de octubre de 2020. [En línea]. Disponible en: https://www.banrep.gov.co/es/situacion-actual-e-impacto-del-microcredito-colombia

[4] Redcamif, «Microfinanzas de Centroamérica y del Caribe», Revista Microfinanzas de Centroamérica y del Caribe, n.o 32, p. 139, 2019.

[5] L. Ibarra, «Pequeños gigantes: Ránking de las 25 principales instituciones financieras no bancarias de Centroamérica», El Economista, 7 de agosto de 2020. Accedido: 25 de mayo de 2021. [En línea]. Disponible en: https://www.eleconomista.net/economia/Gobierno-salvadoreno-y-el-Banco-Mundial-firman-convenios-por-700-millones-20210525-0011.html

[6] El Economista, «Google y BID destinarán $12.5 millones a las microfinancieras en Latinoamérica», El Economista, 17 de febrero de 2021. Accedido: 25 de mayo de 2021. [En línea]. Disponible en: https://www.eleconomista.net/economia/Panama-acuerda-otros-150-millones-con-el-BID-para-Mipymes-20210525-0013.html

[7] Redcamif, «Reporte trimestral de cartera: Escala, alcance y calidad», Reporte trimestral, 2020b. Accedido: 20 de octubre de 2020. [En línea]. Disponible en: https://www.redcamif.org/

[8] M. Flórez-Estrada, «El riesgo aumentó en el sistema financiero durante la pandemia», Semanario Universidad, San José, Costa Rica, 27 de abril de 2021. Accedido: 25 de mayo de 2021. [En línea]. Disponible en: https://semanariouniversidad.com/pais/el-riesgo-aumento-en-el-sistema-financiero-durante-la-pandemia/

[9] J. Gómez, «Sistematización de la experiencia de la Empresa de Crédito Comunal El Sauce, Turrialba, Costa Rica», Tesis de maestría, CATIE, Cartago, Costa Rica, 2012. Accedido: 22 de octubre de 2020. [En línea]. Disponible en: http://repositorio.bibliotecaorton.catie.ac.cr/handle/11554/1

[10] L. Rodríguez y S. Ruz, «Impacto de la metodología de FINCA Costa Rica en las Empresas de Crédito Comunal», Tesis de maestría, UAM, Madrid, 2009. Accedido: 22 de octubre de 2020. [En línea]. Disponible en: https://fincacostarica.org/estudios/

[11] L. Steinhaeuser, «Evaluación de impacto de los servicios microfinancieros de Grupo FINCA en la zona de Santa Cruz (Costa Rica)», Tesis de maestría, UAM, Madrid, 2013. Accedido: 22 de octubre de 2020. [En línea]. Disponible en: https://www.mastermicrofinance.com/Investigacion/Lilian_Steinhauser-Evaluaci%C3%B3n_de_impacto_Grupo_Finca_web_p.pdf

[12] G. Aguilar y G. Camargo, «Análisis de la morosidad en las instituciones microfinancieras (IMF) en el Perú», Economía, vol. 25, n.o 50, pp. 65-121, 2002.

[13] P. Molyneux y J. Thornton, «Determinants of European bank profitability: A note», J. Bank. Finance, vol. 16, n.o 6, pp. 1173-1178, 1992, doi: https://doi.org/10.1016/0378-4266(92)90065-8.

[14] E. W. Chirwa, «Determinants of commercial banks’ profitability in Malawi: a cointegration approach», Appl. Financ. Econ., vol. 13, n.o 8, pp. 565-571, 2003, doi: https://doi.org/10.1080/0960310022000020933.

[15] A. Constantinos y S. Voyazas, «Determinants of bank profitability: Evidence from the greek banking sector», Econ. Ann., vol. 54, n.o 182, pp. 93-118, 2009, doi: https://doi.org/10.2298/EKA0982093A.

[16] D. Alper y A. Anbar, «Bank specific and macroeconomic determinants of commercial bank profitability: Empirical evidence from Turkey», Bus. Econ. Res. J., vol. 2, n.o 2, pp. 139-152, 2011.

[17] I. Ayadi y A. Ellouze, «The determinants of the tunisian banking performance: A panel data analysis», Int. J. Econ. Finance, vol. 7, n.o 1, pp. 262-272, 2015, doi: http://dx.doi.org/10.5539/ijef.v7n1p262.

[18] C. M. Adrianzen, «La rentabilidad de los bancos comerciales y el ambiente macroeconómico: El caso peruano en el periodo 1982-2014», Tesis doctoral, Universidad Politécnica de Catalunya, Cataluña, España, 2016. Accedido: 18 de enero de 2021. [En línea]. Disponible en: https://upcommons.upc.edu/handle/2117/96389?locale-attribute=es

[19] A. Ashebir, «Determinants of profitability study on the selected microfinance in Ethiopia», Tesis de maestría, St. Mary´s University, Addis Ababa, Ethiopia, 2017. Accedido: 22 de enero de 2021. [En línea]. Disponible en: http://repository.smuc.edu.et/bitstream/123456789/3150/1/Ashebir%20Ayalew%202017.pdf

[20] J. Cabellos y M. Naito, «Determinantes de la rentabilidad de las Instituciones Microfinancieras peruanas en el periodo 2006-2013: Un enfoque según el modelo de Dupont y la teoría de Modigliani-Miller», Tesis de maestría, Universidad del Pacífico, Perú, 2015. Accedido: 18 de enero de 2021. [En línea]. Disponible en: https://repositorio.up.edu.pe/handle/11354/1697

[21] S. Climent y J. Pavía, «Determinantes y diferencias en la rentabilidad de cajas y bancos», Rev. Econ. Apl., vol. 22, n.o 65, pp. 117-154, 2014.

[22] Y. Galo y M. Rojas, «Principales determinantes de la rentabilidad en las Instituciones de Microfinanzas de Centroamérica y del Caribe», Redcamif, Estudio sectorial de microfinanzas 3, 2019. Accedido: 25 de noviembre de 2020. [En línea]. Disponible en: https://www.findevgateway.org/sites/default/files/publications/2020/es_estudio_sectorial_no._3_principales_determinantes_de_la_rentabilidad_en_las_imf_de_la_region.pdf

[23] F. Giménez, «Determinantes de la rentabilidad de bancos comerciales en América Latina», Tesis de maestría, Universidad de San Andrés, Argentina, 2016. Accedido: 18 de enero de 2021. [En línea]. Disponible en: http://hdl.handle.net/10908/12030

[24] J. E. Gómez, J. M. Uribe, y H. Piñeros, «Determinantes de la rentabilidad de los bancos en Colombia: ¿Importa la tasa de cambio?», Rev. Soluciones Postgrado, vol. 2, n.o 4, pp. 45-64, 2009.

[25] E. Lizarzaburu, G. Gomez, H. Poma, y P. Mejia, «Factores determinantes de la rentabilidad de las instituciones microfinancieras del Perú», Rev. Espac., vol. 41, n.o 25, pp. 348-361, 2020.

[26] U. Rodrigues, «Factores determinantes de la rentabilidad de los bancos en los países del Mercosur. Un enfoque contable», Tesis doctoral, Universidad Nacional de Córdoba, Córdoba, Argentina, 2015. Accedido: 18 de enero de 2021. [En línea]. Disponible en: https://rdu.unc.edu.ar/handle/11086/2240

[27] T. A. Tehulu, «Determinants of Financial Sustainability of Microfinance Institutions in East Africa», Eur. J. Bus. Manag., vol. 5, n.o 17, pp. 152-159, 2013, doi: https://doi.org/10.7176/EJBM.

[28] A. Yenesew, «Determinants of financial performance: A study on selected micro finance institutions in Ethiopia», Tesis de maestría, Jimma, Etiopía, 2014. Accedido: 20 de enero de 2021. [En línea]. Disponible en: https://opendocs.ids.ac.uk/opendocs/handle/20.500.12413/5467

[29] G. Jara, S. Sánchez, R. Bucaram, y J. García, «Análisis de indicadores de rentabilidad de la pequeña banca privada en el Ecuador a partir de la dolarización», COMPENDIUM, vol. 5, n.o 12, pp. 54-76, 2018.

[30] R. Cermeño, J. León, y G. Mantilla, «Determinantes de la morosidad: Un estudio panel para el caso de las cajas municipales de ahorro y crédito del Perú, 2003-2010», Centro de Investigación y Docencia Económicas, México DF, México, Documento de trabajo 513, 2011. Accedido: 25 de noviembre de 2020. [En línea]. Disponible en: http://hdl.handle.net/11651/950

[31] R. Chavarín, «Morosidad en el pago de créditos y rentabildiad de la banca comercial en México», Rev. Mex. Econ. Finanz. Nueva Época, vol. 10, n.o 1, pp. 71-83, 2015.

[32] P. Athanasoglou, S. Brissimis, y M. Delis, «Bank-specific, industry-specific and macroeconomic determinants of bank profitability», Bank of Greece, Greece, Working paper 25, 2005. Accedido: 20 de enero de 2021. [En línea]. Disponible en: https://mpra.ub.uni-muenchen.de/32026/

[33] F. Portocarrero y A. Tarazona, «Determinantes de la rentabilidad en las Cajas Rurales de Ahorro y Crédito», Lima, Perú, 2003, p. 73. Accedido: 22 de enero de 2021. [En línea]. Disponible en: https://www.findevgateway.org/es/publicacion/2003/06/determinantes-de-la-rentabilidad-en-las-cajas-rurales-de-ahorro-y-credito-crac

[34] P. Muriu, «Microfinance profitability», Tesis doctoral, University of Birmingham, Birmingham, Reino Unido, 2011. Accedido: 20 de enero de 2021. [En línea]. Disponible en: https://core.ac.uk/download/pdf/40021581.pdf

[35] E. Trigo, «Análisis y medición del riesgo de crédito en carteras de activos financieros ilíquidos emitidos por empresas», Tesis doctoral, Universidad de Málaga, Málaga, España, 2009. Accedido: 18 de enero de 2021. [En línea]. Disponible en: https://riuma.uma.es/xmlui/handle/10630/4068

[36] M. Ugando, Á. R. Sabando, Á. E. Zapata, A. Villalón, y B. X. Sabando, «Modelación financiera y pronósticos de fondos externos requeridos en el contexto de las pymes de Santo Domingo De Los Tsáchilas, caso Ecuador», Sinapsis, vol. 11, n.o 2, pp. 65-78, 2019.

[37] R. A. Terrazas, «Modelo de gestión financiera para una organización», Perspectivas, n.o 23, pp. 55-72, 2009.

[38] J. I. Jimenez, F. S. Rojas, y H. J. Ospina, «La planeación financiera: Un modelo de gestión en las MIPYMES», FACE, vol. 13, pp. 137-150, 2013.

[39] G. Rubio y M. Rodríguez, «Valoración de marcas a través de modelos financieros. Una aplicación a Melia Hotels International», Cuad. Estud. Empres., vol. 26, pp. 125-153, 2016, doi: https://doi.org/10.5209/CESE.54164.

[40] S. Benninga, Financial Modeling, 4.a ed. London, England: Massachusetts Institute of Technology, 2014.

[41] A. Scherk, Manual de análisis fundamental, 5.a ed. Madrid, España: Inversor Ediciones, 2015. [En línea]. Disponible en: http://www.montartuempresa.com/wp-content/uploads/2015/10/manual_analisis_fundamental.pdf

[42] J. M. Castillo, «El análisis prospectivo: Un reto tecnológico», Boletín informativo 321, 2011. Accedido: 15 de febrero de 2021. [En línea]. Disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=3970357

[43] A. Damodaran, «Value and risk: Beyond betas», Financ. Anal. J., vol. 61, n.o 2, pp. 38-43, 2003.

[44] R. Pérez, Modelación financiera. Conceptos y aplicaciones. Bogotá, Colombia: Universidad Piloto de Colombia, 2019. Accedido: 14 de febrero de 2021. [En línea]. Disponible en: https://www.unipiloto.edu.co/descargas/Modelacion-Financiera_Concep-Aplicaciones.pdf

[45] G. Reyes y A. Briceño, «Propuesta de modelo financiero para crecimiento corporativo sostenible», Finanz. Política Económica, vol. 2, n.o 2, pp. 57-65, 2010.

[46] L. A. Otero y P. Durán, «Diseño de un modelo de análisis financiero dinámico (DFA) aplicado al seguro de automóvil español», Rev. Eur. Dir. Econ. Empresa, vol. 17, n.o 4, pp. 63-84, 2008.

[47] H. O. Landa, «Restricción financiera y crecimiento económico en México», Investig. Económica, vol. 78, n.o 309, pp. 27-57, 2019, doi: http://dx.doi.org/10.22201/fe.01851667p.2019.309.70118.

[48] M. M. Moso y F. López, «Relación de equilibrio en la morosidad y el deterioro de la cartera de hipotecas bursatilizadas en México», Rev. Investig. En Cienc. Contab. Adm., vol. 5, n.o 1, pp. 3-31, 2019.

[49] L. Gitman y C. Zutter, Principios de administración financiera, 12.a ed. México: Pearson Eduación, 2012.

[50] R. Minzer, «Las instituciones microfinancieras en América Latina: Factores que explican su desempeño», CEPAL, Mexico, Documento de trabajo 128, 2011. Accedido: 24 de enero de 2021. [En línea]. Disponible en: https://www.cepal.org/es/publicaciones/4910-instituciones-microfinancieras-america-latina-factores-que-explican-su-desempeno

[51] D. N. Gujarati y D. C. Porter, Econometría, 5ta ed. Mexico: McGraw-Hill Education, 2010.

[52] T. Bellotti y J. Crook, «Credit scoring with macroeconomic variables using survval analysis», J. Oper. Res. Soc., vol. 60, n.o 12, pp. 1699-1707, 2009, doi: https://doi.org/10.1057/jors.2008.130.

[53] F. Clavijo-Ramírez, «Determinantes de la morosidad de la cartera de microcrédito en Colombia», Borradores Econ., n.o 951, pp. 1-44, 2016.

[54] A. A. Loyaga, «Factores determinantes de la morosidad en el sector microfinanciero peruano para el período Enero 2000 - Setiembre 2014», Tesis de grado, Universidad Nacional de Trujillo, Trujillo, Perú, 2016. Accedido: 30 de noviembre de 2020. [En línea]. Disponible en: http://dspace.unitru.edu.pe/handle/UNITRU/5156

[55] G. A. Rivera, «Determinantes de la calidad de cartera en las microfinancieras de Perú, 2006-2012: Un análisis de regresión cuantílica con datos de panel», Tesis de licenciatura, Pontificia Universidad Católica del Perú, Lima, Perú, 2020. Accedido: 22 de noviembre de 2020. [En línea]. Disponible en: http://hdl.handle.net/20.500.12404/16791

[56] BCCR, «Indicadores económicos», BCCR: Banco Central de Costa Rica, 2020a. https://www.bccr.fi.cr/seccion-indicadores-economicos/indicadores-econ%C3%B3micos

[57] V. Badilla, «El virus que paralizó la economía de Costa Rica y el mundo entero», Delfino.cr, San José, Costa Rica, 13 de noviembre de 2020. Accedido: 19 de febrero de 2021. [En línea]. Disponible en: https://delfino.cr/2020/11/el-virus-que-paralizo-la-economia

[58] BCCR, «Comunicado de política monetaria N° 2-2019», BCCR: Noticias, 2019a. https://www.bccr.fi.cr/seccion-noticias/noticias/ (accedido 21 de octubre de 2020).

[59] L. Jiménez, «¿Estamos a las puertas de una nueva crisis en Costa Rica?», La Nación, San José, Costa Rica, 9 de septiembre de 2018. Accedido: 19 de febrero de 2021. [En línea]. Disponible en: https://www.nacion.com/revista-dominical/estamos-a-las-puertas-de-una-nueva-crisis-en/BKBMDZS4PRH43DSPCNZB3XCPLE/story/

Anexos

Anexo 1. Modelos econométricos de la TBP y el IMAE.

|

Tipo de modelo |

Variable dependiente |

Variable independiente |

Coef. Regresión |

Valor p |

|

|

ARIMA [(1,2,11,24),2,(1,2,11,24)] |

l_TBP |

Constante |

-2,05E-05 |

1E-03 |

*** |

|

phi_1 |

0,036 |

0,78 |

|||

|

phi_2 |

0,118 |

1E-03 |

*** |

||

|

phi_11 |

0,113 |

1E-03 |

*** |

||

|

phi_24 |

0,120 |

1E-03 |

*** |

||

|

theta_1 |

-0,919 |

7E-12 |

*** |

||

|

theta_2 |

-0,096 |

0,48 |

|||

|

theta_11 |

-0,023 |

0,21 |

|||

|

theta_24 |

0,038 |

1E-03 |

*** |

||

|

R2 |

0.996 |

||||

|

R2 ajustado |

0.996 |

||||

|

CIA |

-2476,741 |

||||

|

CIB |

-2429,277 |

||||

|

ARIMA (1,1,1) |

l_IMAE |

Constante |

0,003 |

2,4E-08 |

*** |

|

phi_1 |

0,822 |

3,8E-027 |

*** |

||

|

theta_1 |

-0,640 |

3,9E-010 |

*** |

||

|

R2 |

0,999 |

||||

|

R2 ajustado |

0,999 |

||||

|

CIA |

-2813,275 |

||||

|

CIB |

-2797,753 |

||||

Anexo 2. Evolución del IMAE histórico y proyectado, 1991-2024. Fuente: Elaboración propia con datos de [56].

1 Universidad de Costa Rica. Costa Rica.

Correo electrónico: jose.barbozanavarro@ucr.ac.cr https://orcid.org/0000-0002-5444-3814

https://orcid.org/0000-0002-5444-3814

2 Universidad de Costa Rica. Costa Rica.

Correo electrónico: johanna.solorzano@ucr.ac.cr https://orcid.org/0000-0002-0276-6849

3 Universidad de Costa Rica. Costa Rica.

Correo electrónico: javier.paniagua@ucr.ac.cr https://orcid.org/0000-0003-2815-5437

4 No se presentan los indicadores para mantener la confidencialidad de la información de la IMF.

5 Año más reciente con información mensual completa al momento de la investigación. No se consideran todos los datos históricos por procesos de medias móviles que pueden subestimar o sobreestimar los resultados.

6 Ya que el objetivo de esta investigación fue analizar el efecto de la morosidad sobre la rentabilidad, los datos reales de morosidad e indicadores financieros se multiplicaron por un número decimal aleatorio para proteger la confidencialidad de la información.