Análisis costo-beneficio del aprovechamiento y la recirculación de los residuos en un sistema productivo de cacao: estudio de caso

Cost-benefit analysis of the use and recirculation of waste in a cocoa production system: a case study

Jeannina Bonilla-Montero1, Tomás Jesús Guzmán-Hernández2, Danny Jesús Gutiérrez-Castro3

Fecha de recepción: 9 de setiembre de 2020

Fecha de aprobación: 10 de enero de 2021

Bonilla-Montero, J; Guzmán-Hernández, T.J; Gutiérrez-Castro, D.J. Análisis costo-beneficio del aprovechamiento y la recirculación de los residuos en un sistema productivo de cacao: estudio de caso. Tecnología en Marcha. Vol. 35-1. Enero-Marzo 2022. Pág 151-161. https://doi.org/10.18845/tm.v35i1.5369

https://doi.org/10.18845/tm.v35i1.5369

Palabras clave

Cacao; biogás; costo-beneficio; chocolate orgánico.

Resumen

Se realizó un análisis costo-beneficio de la inversión en un sistema sostenible de procesamiento y secado de grano de cacao para chocolate orgánico por medio de un horno híbrido diseñado por el ITCR y la construcción de un biodigestor familiar que produzca el volumen necesario para cubrir la demanda de biogás del horno y de la planta de manufactura, a partir de datos proporcionados por una empresa familiar productora de chocolate orgánico. Se estimaron los indicadores de rentabilidad convencionales para calificar la factibilidad de la inversión. La TIR se estimó en un 37,13%, cuya tasa es superior a los índices de rendimiento esperado en el sector, lo cual propicia la aplicación a posibles financiamientos para cubrir la inversión inicial. El VAN se estimó en ₡24 267 557,56 dando un retorno de 9,35% anual sobre la inversión inicial de ₡18 289 745,76 lo cual es rentable para las generaciones presentes (GP), y adicionalmente para las generaciones futuras (GF) se estimó un VAN por medio de la tasa de descuento hiperbólica y dio un valor de ₡40 983 896,51 con un retorno anual de 3,00% lo cual es rentable tanto para las GP y las GF.

Keywords

Cocoa; biogas; benefit- cost; organic chocolate.

Abstract

A cost-benefit investment analysis in the sustainable cocoa bean processing and drying system was carried out for organic chocolate. Based on data provided by a family business that produces organic chocolate, the system, composed by a hybrid oven (designed by ITCR) and a family-size biodigester, built from the ground up, was put together, expecting that it could produce the necessary biogas volume to meet, both, the oven and manufacturing plant demand.

Conventional profitability indicators were estimated to qualify the investment feasibility. The IRR was estimated at 37.13%, whose rate is higher than the expected return rates in the sector. It also favors the application to possible financing to cover the initial investment. The NPV was estimated at ₡ 24 267 557.56 giving a return of 9.35% per year on the initial investment of ₡ 18 289 745.76, being profitable for present generations (PG). Additionally, for future generations (FG), the NPV was estimated through the hyperbolic discount rate and gave a value of ₡ 40 983 896.51 with an annual return of 3.00% resulting profitable for both PGs and FGs.

Introducción

La producción de cacao en Costa Rica está compuesta en 3.041 fincas distribuidas entre la zona de Limón, zona Norte y zona Sur del país, administradas por 2.229 productores según el censo agropecuario del 2014 y abarcan un total de 3.286,6 hectáreas [1], lo cual va en un crecimiento continuo según el Plan Nacional de Cacao 2018-2028 [2].

Según el análisis realizado por la SEPSA en el 2017, la mayoría de las familias que se dedican a la producción de cacao son familias de bajos ingresos y riesgo socioeconómico. Por lo tanto, la tecnología utilizada en el cultivo de cacao y su beneficiado debe ser de bajo costo y se debe desarrollar en función de una producción sostenible que permita mejorar la calidad del grano de cacao sin elevar los costos de producción de manera significativa [3] [4].

Como parte de los esfuerzos realizados por el Instituto Tecnológico de Costa Rica (ITCR) en materia de sostenibilidad, se diseñó un horno para secado de biomasa que utiliza tres fuentes de energía diferentes por lo que realiza un proceso de secado del grano de cacao con excelentes resultados que permiten un secado más rápido que el tradicional sin afectar los compuestos formados durante la fermentación del grano que dan la calidad al chocolate.

Actualmente, los productores de cacao se dedican a mercados exclusivos de consumo orgánico o consumo gourmet por lo que se requiere de nueva tecnología que les permita un proceso de fermentación y secado que lleve la mayor cantidad de granos cosechados hasta el final del proceso post cosecha con la mejor calidad posible. Lamentablemente, esta etapa de producción muchas veces se ve truncada por las condiciones del clima, de infraestructura y tecnificación [1][5) y sumando a los gastos energéticos del proceso de manufactura el proceso se encarece.

Con el fin de promover un sistema completamente eco-sostenible, los productores deben asegurarse la independencia total de insumos externos y asegurar la mayor cantidad de granos de calidad. Por ello se busca aprovechar los residuos orgánicos del proceso productivo de cacao en la producción de un biogás que sirva para calentar el agua en los días cuando el aire y los paneles solares del horno diseñado por el Instituto Tecnológico de Costa Rica (ITCR), no den el rendimiento necesario para el secado del grano.

De esta manera, se estarían reciclando los residuos para generar energía que también se puede aprovechar dentro de la infraestructura del área de procesamiento [6). Para ello se necesita analizar el caso de éxito en Katira de San Carlos, donde una familia de productores implementa el sistema de secado solar híbrido forzado (SSSHF), con tres sistemas integrados: agua, aire caliente y gas LP y así analizar los costos de oportunidad de incluir la producción de biogás dentro del proceso productivo.

Incluir el principio de sostenibilidad en la evaluación de los indicadores de rentabilidad en los proyectos de inversión no es sencillo y no existe una metodología estándar para hacerlo, sin embargo, es necesario para contemplar la afectación de la inversión en la futuras generaciones, por lo que Weitzman [7] propone considerar dentro del VAN una tasa de descuento hiperbólica (R) que decrece a lo largo del tiempo, lo cual de alguna manera recompensa no solo el beneficio presente de la inversión si no cualquier efecto negativo que repercuta en el futuro como la extracción de los recursos naturales.

Se pretende evaluar el sistema productivo de cacao en la zona de Katira de San Carlos, por medio de un diagnóstico de los ingresos y gastos para analizar la relación costo-beneficio de la implementación de una recirculación de los residuos orgánicos aptos para la producción de biogás que alimente los hornos de secado de grano híbridos diseñados por el ITCR y disponer de un sistema adicional o complementario que sustituya o disminuya el uso de gas LP, para hacer más sostenible el sistema productivo.

Marco de referencia

La producción de cacao tiene su proceso clave en la fermentación del grano, donde se producen cambios bioquímicos que generan compuestos como Valina y la Glicina que son los que dan la calidad al chocolate [8] sin embargo, la fermentación requiere un secado del grano donde la humedad contenida dentro de la semilla se va liberando de manera paulatina, pues si esto ocurre a altas temperaturas con el fin de obtener granos secos en menor tiempo el metabolismo de la semilla estimula la parte acética de la fermentación, lo cual puede conferir un sabor astringente al chocolate afectando su calidad [9].

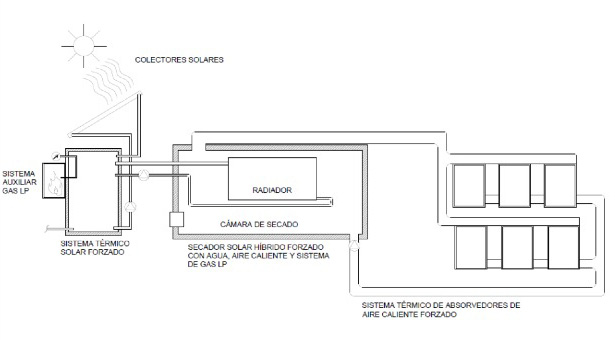

Es por esto por lo que el SSSHF con su horno de secado, diseñado por el ITCR es perfecto para el secado de granos de cacao, ya que su proceso de secado en primera instancia utiliza el aire y el calor natural por medio de una estructura de metal que al calentarse va secando el grano, como segunda alternativa en épocas en que el aire contiene mucha humedad, utiliza paneles solares que calientan el aire y por medio de un sistema de ventilación se introduce al horno (figura 1).

Figura 1. Secador solar hibrido forzado con gas LP. (Fuente. Uso de Energía solar en Actividades Agropecuarias de la Región Huetar Norte, pag 174) [10].

Como opción de adaptación a la época lluviosa de la zona norte, el sistema posee un sistema de calentamiento de agua con colectores solares planos, en un sistema forzado hibrido, para el caso del agua con un respaldo de gas LP. Cuanta a su vez con un sistema forzado hibrido de calentamiento de aire, integrado a los dos anteriores, como se observa en la figura 1.

El sistema funciona, circulando el agua y el aire caliente hacía la cámara de secado, haciendo uso de la radiación del solar. Cuando la temperatura lograda con los sistemas no es suficiente para el secado, se dispara un sistema automático, del respaldo de gas, para subir la misma y realizar el trabajo de deshidratación. De modo que el sistema integrado conduce el aire y el agua caliente y lo introduce dentro del horno para que el proceso de secado se pueda realizar bajo cualquier condición [11].

Sin embargo, el insumo de gas LP genera una dependencia económica de los productores a una fuente energética de origen fósil y una suma a la huella ecológica de los sistemas de producción de cacao por lo que se busca sustituirlo por una alternativa que permita a las fincas de cacao ser totalmente sostenibles a partir de la circulación de los residuos generados en la producción de chocolate [12].

Con lo anterior, se incluyen los principios de la economía circular, ya que, los desechos del cacao constituyen actualmente un ciclo abierto que puede cerrarse utilizándolos en la producción de energía necesaria durante el proceso de beneficiado y de manufactura de chocolate sustituyendo el gas LP con biogás generado en la misma finca [12][13].

Weitzman (2001) [7] generó un modelo que propone tasas de descuento hiperbólicas que decrecen el tiempo con el fin de aplicarlas a la fórmula del indicador de rentabilidad de Valor Actual Neto (VAN) y así contemplar de alguna manera el efecto que una inversión en el presente pueda ocasionar en las generaciones futuras [14].

El VAN como indicador permite conocer los beneficios económicos generados por un proyecto determinando un plazo estimado de operación del estudio, después de cubrir la inversión inicial y contemplando un rendimiento esperado [15].

Metodología

Se visitó la finca productora de cacao para chocolate orgánico SIBAELI® ubicada en Katira de San Carlos, se entrevistó a los productores con el fin de obtener una caracterización del sistema productivo, los obstáculos que tuvieron, los logros y los retos que les espera superar.

Se analizaron los ingresos y gastos de la familia según la comunicación personal y datos del INEC recolectados en encuestas del 2010 al 2017 para el desarrollo de los indicadores de los Objetivos de Desarrollo Sostenible (anexo 1).

Posteriormente, se calculó el flujo de caja neto con los datos brindados por la familia Sibaja Elizondo lo que permitió calcular un periodo de recuperación de la inversión aproximado, con esta información se calcularon los indicadores de rentabilidad de Valor Actual Neto (VAN) y Tasa Interna de Retorno (TIR) del proyecto de acuerdo con sus flujos de efectivo proyectados como respaldo ante una potencial decisión sobre la rentabilidad de la propuesta, considerando la inversión en los insumos necesarios.

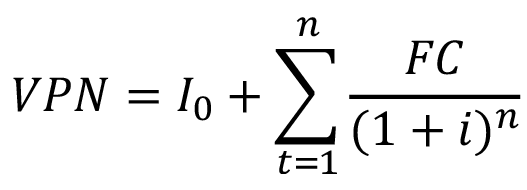

Para la VAN (también conocido como Valor Presente Neto o “VPN”) se tomaron en cuenta los flujos de caja (de acuerdo con los ingresos estimados) proyectados durante 10 periodos agregándole en primera instancia el monto de la inversión inicial y considerando tasas de descuento de un 3% y un 9,35%., y se calculó con base en la siguiente fórmula:

Formula 1. Cálculo del Valor Presente Neto de un proyecto (Canales, ٢٠١٥).

I0: Inversión Inicial.

FC: Flujo de Caja Anual

i: tasa de descuento

t: número de periodos estimados de base de vida útil del proyecto

El VAN se calculó con la tasa de descuento (r) convencional para determinar la rentabilidad de inversión para las generaciones presentes (GP) y la tasa de descuento hiperbólica recomendada (R) [7] para contemplar la rentabilidad de la inversión para las generaciones futuras (GF) cumpliendo así el principio de sostenibilidad en la evaluación de proyectos.

La TIR es la tasa de rendimiento interno de retorno necesaria para que el VAN sea igual a cero (fórmula 2), sin contemplar tasas externas o requeridas por la empresa. Se calcula utilizando el valor de la inversión inicial y los flujos de caja proyectados. Al final del cálculo del indicador, se pretende aceptar aquellos proyectos que tengan una TIR que supere a la tasa de rendimiento requerido que se define a lo interno del proyecto.

Para la TIR se tomaron en cuenta los flujos de efectivo uniformes anuales proyectados durante 10 periodos (de acuerdo con los ingresos estimados) contemplando el monto de la inversión inicial y se calculó tomando en cuenta la siguiente fórmula:

Formula 2. Cálculo de la Tasa Interna de Retorno de un proyecto (Correa, ٢٠١٦).

Ft= Flujos de dinero en cada periodo t.

I0= Inversión inicial (t=0).

N=Número de periodos de tiempo.

Resultados

En el cuadro 1 se observan los costos de inversión para el proyecto de procesamiento de cacao para chocolate orgánico por medio del horno híbrido diseñado por el ITCR y la construcción de un biodigestor familiar [13].

Cuadro 1. Costos de inversión para un sistema de procesamiento de cacao sostenible.

|

Inversión Inicial |

Dólares |

Tipo de cambio Estimado |

Colones |

|

Biodigestor familiar |

$ 500 |

605,28 |

₡ 302.640 |

|

Horno híbrido (SSSHF) |

$ 29.717 |

605,28 |

₡ 17.987.106 |

|

Total Inversión Inicial |

$ 30.217 |

|

₡ 18.289.746 |

Según Botero (2011)[13] un biodigestor familiar de 50 m3 construido a partir de polietileno y alimentado diariamente con al menos 20 kg de materia orgánica y 100 L de agua, puede tener un costo de $500 (dólares estadounidenses) y producir un 30% de biogás con respecto al volumen total, así como hasta 200 L de abono orgánico en un periodo de 40 días aproximadamente.

El costo del horno híbrido fue reportado por Guzmán-Hernández et al (2018) [11] en $29 717 (dólares estadounidenses) e incluye tanto los materiales como la instalación. Se utilizó el promedio diario del precio venta del dólar reportado en ventanilla del Banco Central de Costa Rica desde el 1° de enero al 2 de junio del año 2019. Por lo tanto, se obtuvo una inversión total inicial de ₡18 289 746.

La actividad es liderada por los padres de familia Doña María de los Ángeles Elizondo Rodríguez de 43 años y Don Juan Carlos Sibaja Miranda de 49 años de edad. La pareja posee la educación básica primaria completa y ha recibido capacitación constante por parte de instituciones como la Universidad de Costa Rica (UCR), Centro Agronómico Tropical de Investigación y Enseñanza (CATIE), Ministerio de Economía, Industria y Comercio (MEIC), Instituto Nacional de la Mujer (INAMU), Instituto Nacional de Aprendizaje (INA) y Promotora de Comercio Exterior DE Costa Rica (PROCOMER)4.

Además, la familia poseía experiencia en agricultura debido a que anteriormente se dedicaron a trabajar en la producción de piña, actividad en la cual no tuvieron éxito e incluso los dejó con una deuda de aproximadamente ₡12 millones, ubicándolos en una situación de pobreza extrema. Debido a esta experiencia, se vieron impulsados por la necesidad de salir adelante y decidieron incursionar en la siembra de cacao para chocolate orgánico, por el éxito de su cultivo decidieron iniciar su propia producción de chocolate orgánico a partir del año del 20151.

El Instituto Tecnológico de Costa Rica de Santa Clara de San Carlos, en sus esfuerzos por innovar en el área de energías renovables diseñó un horno híbrido que alterna diferentes fuentes de energía para el secado del grano. La primera fuente es flujo de aire conducido al interior del horno por un sistema de ventilación, la segunda son paneles solares que calientan el aire en el sistema de ventilación y la tercera es el uso de gas LP para calentar un contenedor de agua que a su vez calienta el aire sobre todo en la época lluviosa de la zona norte donde pueden pasar varios días donde el cielo posee completa nubosidad [11].

El horno híbrido fue instalado en la finca productora de chocolate orgánico SIBAELI® por lo que la familia realiza el proceso de secado de grano con este sistema disminuyendo el riesgo de pérdida de grano por la alta humedad del ambiente e igualmente los costos de electricidad de un sistema eléctrico de secado.

En el cuadro 2, muestra el cálculo del flujo neto de la familia productora de cacao. Los ingresos fueron calculados según datos de ingreso por hogar del INEC para el año 2018 (Anexo 1) y fueron confirmados por la familia productora. Los gastos es un monto aproximado comunicado por la familia.

Es importante destacar que al ser un proceso productivo que desarrolla una familia a nivel comercial empresarial, dentro de los gastos estimados se contemplan los servicios básicos de manutención familiar, más los gastos de producción, sin contemplar la mano de obra invertida para la manufactura y comercialización.

Cuadro 2. Flujo Neto de la producción de chocolate orgánico por la empresa SIBAELI.

|

Flujo Neto |

Mensual |

Anual |

|

Ingresos Estimados Mensuales |

₡ 691.068 |

₡ 8.292.816 |

|

Gastos Estimados=Servicios Básicos + Gasto Operativo |

₡ 00.000 |

₡ 1.200.000 |

|

Total Flujo Neto |

₡ 591.068 |

₡ 7.092.816 |

El flujo de caja anual neto de la familia se estimó en ₡ 7 092 816 por año, lo cual se calculó por la resta de ingresos y egresos aproximados de la empresa. Según este dato obtenido se calculó en el cuadro 3 el periodo de recuperación de la inversión según el flujo neto anual de la empresa.

Cuadro 3. Periodo de recuperación de la inversión de un sistema sostenible de procesamiento de chocolate orgánico.

|

Periodo de Recuperación |

|

|

Inversión Inicial |

₡ 18.289.746 |

|

Flujo Neto de Efectivo Anual |

₡ 7.092.816 |

|

Periodo de Recuperación = Inversión Inicial / Flujo Neto Anual |

|

|

Periodo de Recuperación en años |

2,58 |

El periodo de recuperación estimado de la inversión resulta en 2.6 años, según los datos obtenidos. Esto sin contemplar un margen de reinversión ni otros indicadores. Por la misma razón se estimó en el cuadro 4 la TIR y el VAN. A su vez el VAN se calculó con la tasa mínima de rendimiento requerido convencional (VAN (r)) de un 9,35% y adicionalmente con la tasa de descuento hiperbólica de un 3% (VAN (R)) definida por el modelo de Weitzman (2011)[7] ver Anexo 2.

Cuadro 4. Indicadores de rentabilidad para el sistema sostenible de procesamiento y secado de cacao para chocolate orgánico.

|

Inversión Inicial |

Flujo Neto a diez años |

|||||||||

|

₡ 18.289.746 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Indicador |

₡7.092.816 |

₡ 7.092.816 |

₡ 7.092.816 |

₡ 7.092.816 |

₡7.092.816 |

₡7.092.816 |

₡7.092.816 |

₡7.092.816 |

₡7.092.816 |

₡7.092.816 |

|

TIR |

37% |

|||||||||

|

VAN (r) |

₡ 24.267.558 |

|||||||||

|

VAN (R) |

₡ 40.983.897 |

|||||||||

Como se observa en el cuadro 4, de acuerdo con la TIR y como criterio o indicador de descarte podríamos decir que es factible la aceptación del proyecto al tener una tasa de un 37% comparándola con una Tasa de Rendimiento Requerido estimado menor de un 10%. La TIR también es usada para analizar la capacidad del inversionista para cubrir la tasa de interés de un financiamiento de un ente prestamista como un banco, una cooperativa de ahorro y crédito u otros. En Costa Rica las cooperativas de ahorro y crédito son las que poseen un interés de tasa activa más accesible para los inversionistas que ronda un 9.35%5 .

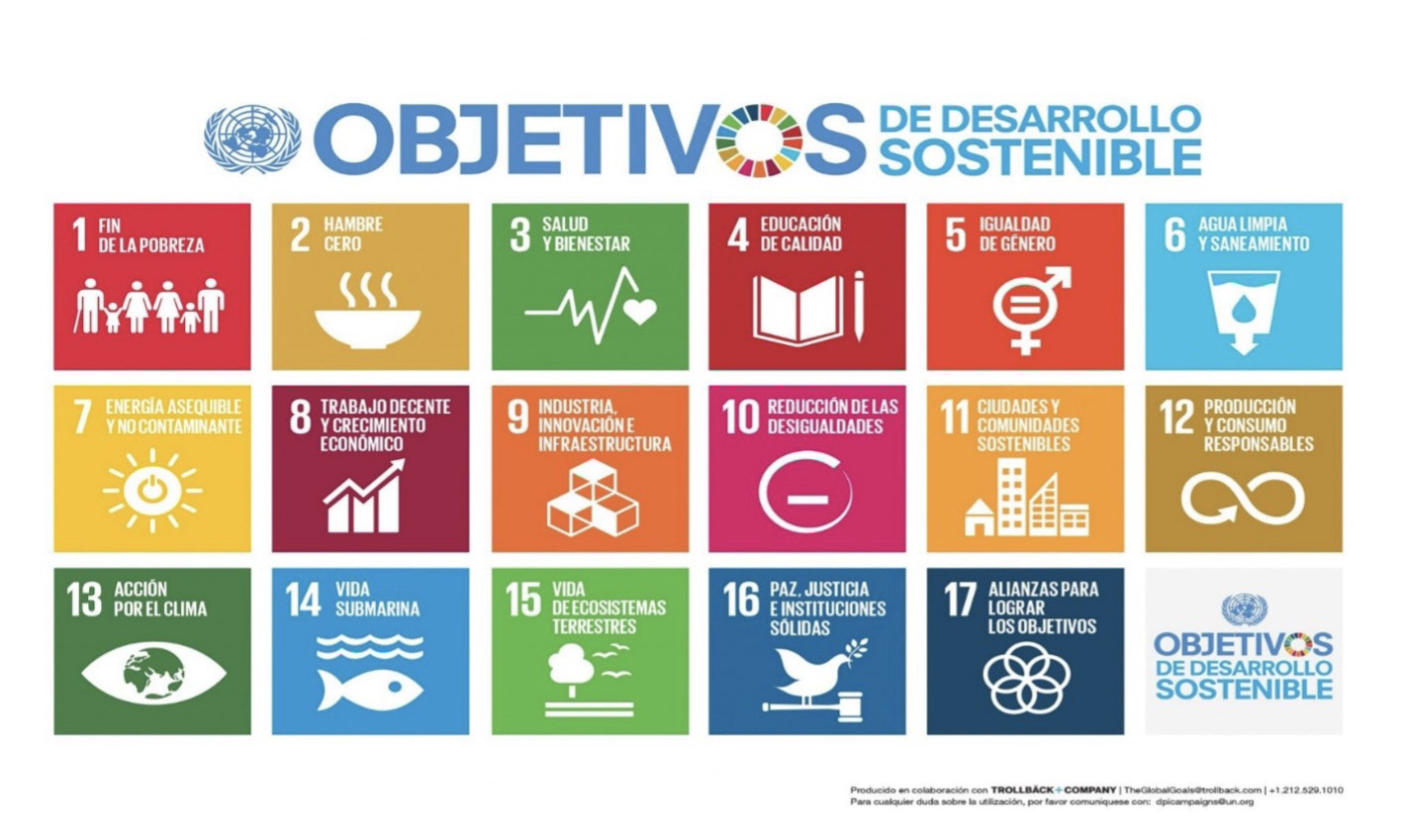

Por lo tanto, con una TIR de 37% el inversionista, en este caso el productor de cacao, podría asegurarse la capacidad de pago de una deuda con una entidad financiera de esa índole. La familia Sibaja Elizondo representa un caso de éxito ya que pasaron de un estado de extrema pobreza una estabilidad económica que les permite contemplar inversiones de este tipo para su crecimiento empresarial. Esto es un caso de éxito que se adapta a los objetivos de desarrollo sostenible 1, 2, 7, 8, 12, 13 y 17 (figura 2).

Figura 2. Objetivos del Desarrollo Sostenible [16].

Discusión

Como se observa, la TIR de 37% evidencia el caso de éxito de SIBAELI®, el VAN calculado con la tasa de descuento convencional nos muestra la rentabilidad del proyecto para las generaciones presentes, eso significa que el proyecto actualmente es atractivo desde el punto de vista financiero con una inversión de ₡18 289 746 que devuelve un 9.35%2 anual y trayendo a valor presente los flujos de efectivo descontados por los 10 años brindaría un monto del Valor Actual Neto de ₡ 24 267 558. Sin embargo, según Pasqual y Padilla (2011)[14] los indicadores convencionales no incluyen en la rentabilidad de los proyectos las necesidades de las futuras generaciones.

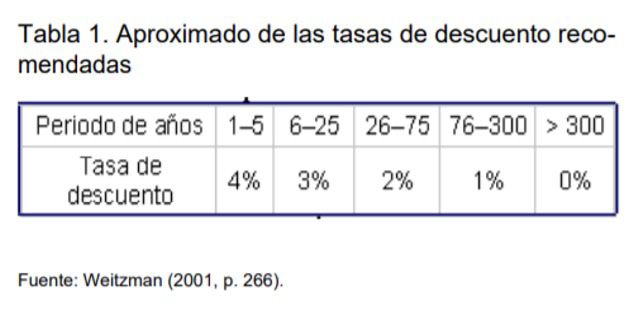

La tasa de descuento hiperbólica contempla las tasas recomendadas para aquellos proyectos que proponen mitigación del cambio climático, pero estas mitigaciones son acciones que repercuten a un largo plazo por lo que realmente los costos no se deben contemplar con datos actuales, sino disminuir su peso en una función gamma conforme se proyecte en el tiempo [7]. Es por eso que el VAN con la tasa de descuento hiperbólica da un valor de ₡40 983 897 pues se considera una tasa de 3% según Weitzman para proyectos que se proyectan de 6 a 25 años (Anexo 2) y como resultado la inversión de ₡18 289 746 resulta rentable desde el punto de vista financiero y sostenible.

Este tipo de modificación a los indicadores convencionales como el VAN necesita más ajustes debido a las objeciones que desde el punto de vista financiero pueden surgir, pero es un paso para promover proyectos de diseño sostenible. Además, con esta información se contribuye al desarrollo de los indicadores de los objetivos 8 y 12 de los Objetivos de Desarrollo Sostenible del cual se ha generado poca información en Costa Rica. También, se contribuye con la meta nacional del objetivo 17 de esta misma iniciativa internacional que se completa cumpliendo los demás objetivos propuestos por la ONU.

Específicamente la inversión en un sistema de secado de grano de cacao para chocolate orgánico totalmente sostenible, por medio del horno híbrido y la producción de biogás va a permitir una mejor estandarización del proceso productivo que reduzca las pérdidas por mal secado del grano y no afecte la condición eco amigable que ofrecen estos productores como valor agregado del producto y que además suma a las estrategias nacionales propuestas en el Plan Nacional de Cacao 2018-2028 [2] que busca mejorar la calidad de vida de las comunidades rurales productoras de cultivos de lujo declarado por la FAO, como el cacao; además, promueve el cumplimiento de los Objetivos del Nuevo Milenio de la ONU (2015), los objetivos del desarrollo sostenible y otras estrategias de Sostenibilidad que se han propuesto desde la cumbre de Río de Janeiro en 1992 [16][17].

Conclusiones

•Se obtuvo una TIR de 37% lo cual es un indicador dentro de un rango rentable en proyectos agrícolas en Costa Rica.

•El VAN calculado con la tasa de descuento convencional de 9.35%, resulta rentable trayendo la inversión de ₡18 289 746 a un valor actual de ₡ 24 267 558.

•El VAN calculado con la tasa de descuento hiperbólica de 3% para proyectos entre los 6-25 años, trae la inversión de ₡18 289 746 a un valor actual de ₡40 983 897.

•El periodo de recuperación del proyecto se estimó en 2.6 años.

•La implementación de un biodigestor en el sistema de producción de cacao para chocolate orgánico que utiliza el secador híbrido de biomasa en el proceso de secado del grano, es rentable desde el punto de vista económico convencional y el punto de vista sostenible que contempla el efecto de la inversión en generaciones futuras.

Agradecimientos

A la familia Sibaja Elizondo la más sincera admiración por su espíritu de ímpetu y el más grande agradecimiento por su disposición en colaborar en todo lo que se necesitó para la elaboración de este artículo.

Referencias

[1] SEPSA. 2017. Secretaría Ejecutiva de Planificación Sectorial Agropecuaria Análisis de la actividad cacaotera costarricense y perspectivas de su reactivación. Costa Rica. 87p. ISBN 978-9968-877- 88-6.

[2] Comisión Interinstitucional de Cacao. 2018. Plan Nacional de Cacao: Hacia la consolidación de una agrocadena competitiva y sostenibe. Costa Rica. 25p.

[3] Nadurille, SE. 2010. Cacao: Cadena de valor de Índice (en línea). Catie :25. Disponible en http://orton.catie.ac.cr/repdoc/A7712E/A7712E.PDF.

[4] Rodríguez, JE. 2013. Tecnología moderna en la producción de cacao: manual para productores orgánicos. Costa Rica, Ministerio de Agricultura y Ganadería. 46 p.

[5] CATIE. 2006. Guía Técnica para Promotores Cultivo del Cacao en Sistemas Agroforestales Programa para el Desarrollo Rural Sostenible (en línea). Disponible en: http://orton.catie.ac.cr/repdoc/A5288e/A5288e.pdf.

[6] Organización de las Naciones Unidas para la alimentación (FAO). 2011. Manual de Biogás. Roma, Italia,. 115 p.

[7] Weitzman, M. L. (2001) Gamma discounting. American Economic Review, 91, 1: 260-271.

[8] Valdivia, R. 2015. Fundamentos del secado del cacao. Archivo multimedia. Universidad Nacional Abierta y a Distancia. Venezuela. 48p. Consultado el 30 de mayo 2019. Disponible en: https://cacaofcaug.files.wordpress.com/2015/08/fundamentos-del-secado-del-cacao.pdf

[9] Kadow, D; Niemenak, N; Rohn, S; Lieberei, R. 2015. Fermentatio-like incubation of cocoa seeds (Theobroma cacao L.) – Reconstruction and guidance of the fermentation process. Food Science and Technology. 62: 357-361.

[10] Guzmán- Hernandez, T.J; Obando-UIlloa, JM; 2019. Uso de Energía solar en Actividades Agropecuarias de la Región Huetar Norte. ISBN -13 978-9930-541-59-3. Instituto Tecnológico de Costa Rica. Costa Rica, pag 174.

[11] Guzmán-Hernández, T.J; Rodríguez-Araya, F; Castro-Badilla, G; Obando-Ulloa, J.M y Moreira-Segura, C. 2018. Application of passive and actives solar thermanl technologies as an alternative to traditional drying systems in agricultural production units in the nothern region of Costa Rica.Athens: Atiner’s Conference paper series, No: AGR2018-2591

[12] Ghisellini, P; Cialini, C; Ulgiati, S. 2015. A review on circular economy: the expected transition to a balanced interplay and economic systems. Journal of Cleaner Production 30(1): 1-22p.

[13] Botero, R. 2011. El biodigestor de bajo costo, su aporte a la mitigación del cambio climático y su potencial para reducir la pobreza rural de América Latina y el Caribe (En Línea). Universidad Earth, Costa Rica. Wordpress. Consultado el 30 de mayo del 2019. Disponible en: https://bioreactorcrc.wordpress.com/2011/03/31/biodigestor-de-bajo-costo/

[14] Pasqual, J y Padilla, E. 2011. La tasa de descuento y la sostenibilidad en la evaluación de proyectos con impacto ambiental. (Report). Ingeniería de Recursos Naturales y el Ambiente. No 7. 39-47p.

[15] Canales, R. 2015. Criterios para la toma de decisión en inversiones. Revista electrónica de investigación en Ciencias económicas. 3(5): 101-117p. Consultado el 30 de mayo del 2019. Disponible en: https://revistacienciaseconomicas.unan.edu.ni/index.php/REICE/article/view/74

[16] Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). 2015. Objetivos del Desarrollo Sostenible (En Línea). Consultado el 20 de abril del 2019. Disponible en: https://www.unenvironment.org/es/explore-topics/objetivos-de-desarrollo-sostenible

[17] Organización de las Naciones Unidas (ONU). 2015. Objetivos del Nuevo Milenio: Informe 2015. Roma, Italia. 7p.

Anexos

Anexo 1.

Cuadro 7. Costa Rica: Promedio de ingreso por hogar por año y región de planificación según fuente de ingreso, julio 2017 y julio 2018

|

Fuente de ingreso |

2018 |

||||||

|

Total |

Región de planificación |

||||||

|

Central |

Chorotega |

Pacífico Central |

Brunca |

Huetar Caribe |

Huetar Norte |

||

|

Ingreso total del hogar |

1 018 142 |

1 197 541 |

815 270 |

804 126 |

647 507 |

702 329 |

691 068 |

|

Ingreso por trabajo |

810 202 |

949 940 |

647 653 |

626 641 |

487 975 |

578 630 |

590 879 |

|

Ingreso por salario1 |

653 257 |

773 054 |

515 838 |

459 879 |

385 138 |

482 114 |

451 260 |

|

Ingreso autónomo1 |

156 945 |

176 886 |

131 815 |

166 761 |

102 837 |

96 517 |

139 619 |

|

Ingreso renta de la propiedad1 |

66 257 |

86 299 |

38 539 |

46 575 |

30 804 |

31 036 |

25 267 |

|

Subsidios estatales y becas |

19 472 |

15 060 |

24 685 |

29 618 |

32 624 |

21 660 |

25 788 |

|

Otras transferencias2 |

122 211 |

146 241 |

104 392 |

101 292 |

96 105 |

71 003 |

49 134 |

1 Ingreso con imputación de valores no declarados y con ajuste por subdeclaración.

2 Ingreso con imputación de valores no declarados; incluye transferencias no monetarias.

Fuente: INEC-Costa Rica. Encuesta Nacional de Hogares, 2017 y 2018.

Anexo 2. Formato revista indexada @gronegocios del Instituto Tecnológico de Costa Rica.

1 Instituto Tecnológico de Costa Rica. Costa Rica.

Correo electrónico: geanninabm29@gmail.com https://orcid.org/0000-0001-8357-0575

https://orcid.org/0000-0001-8357-0575

2 Instituto Tecnológico de Costa Rica. Costa Rica.

Correo electrónico: tjguzman@tec.ac.cr https://orcid.org/0000-0002-2719-8550

3 Instituto Nacional de Fomento Cooperativo. Costa Rica.

Correo electrónico: dgutierrez@infocoop.go.cr https://orcid.org/0000-0002-1492-4920

4 Comunicación personal.

5 Datos de Coopeservidores R.L tasa de interés para el mes de mayo 2019.