Article

DOI:

https://doi.org/10.18845/te.v19i2.7974

La importancia del balance y de la cuenta de resultados sobre el valor de mercado

The impact of the balance sheet and the income statement on market value

TEC Empresarial, Vol. 19, n°. 2, (May - August, 2025), Pag. 112 - 124, ISSN: 1659-3359

AUTHORS

Javier Ayuso-Estellés*

Universitat de València. Spain.

javier.ayuso@uv.es.

![]()

Alicia Gómez-Tello

Universitat de València y Ivie, Spain.

alicia.gomez-tello@uv.es.

![]()

José Villanueva-García

Universitat de València, Spain y Universidad Técnica Popular de Loja,

Ecuador.

jovillak@gmail.com.

![]()

Corresponding Author: Javier Ayuso-Estellés

ABSTRACT

Abstract

The objective of this study is to analyse the relative importance of the balance sheet and the income statement on the market value of companies that are close to file for bankruptcy. To do this, we analyse 149 Latin American, listed, bankrupt companies. Our results show that when a company is close to its dissolution, the relative importance on the balance sheet increases whereas the relative importance of the income statement decreases. This result could be due to the investors ' behaviour. If investors foresee the possibility of a dissolution, they will show a higher interest for the liquidity value, strongly associated to the book value.

Keywords: Market value, book value, balance sheet, net income, bankruptcy.

Resumen

El objetivo de este estudio es analizar la importancia relativa que poseen el balance de situación y la cuenta de resultados de las empresas sobre su valor de mercado cuando éstas se encaminan hacia la quiebra. Para ello, hemos analizado una muestra de 149 empresas latinoamericanas, cotizadas y quebradas. Nuestros resultados muestran que cuando una empresa se aproxima a su disolución, la importancia relativa del balance aumenta mientras que la importancia relativa de la cuenta de resultados disminuye. Esto podría deberse al comportamiento de los inversores, quienes, al prever una posible disolución, mostrarán un mayor interés por el valor de liquidación, estrechamente relacionado con el valor en libros.

Palabras clave: Valor de mercado, valor en libros, balance, resultado neto, quiebra.

Introduction

1. Introduction

Uno de los objetivos principales de la empresa ha sido siempre la maximización de su valor, beneficiando de forma general a todo el entorno de la organización (stakeholders) y, más en particular, a sus accionistas. La generación de valor se ve afectada por todas las decisiones que se toman en el seno de las empresas, sobre todo de aquéllas con una visión más global y un carácter más estratégico.

Las decisiones estratégicas son las que mantienen una visión de la compañía a largo plazo e intentan garantizar la supervivencia de la organización. No tendría sentido maximizar el valor de las empresas si no se garantiza la continuidad futura de las operaciones. Dentro del abanico de decisiones estratégicas cobran especial importancia aquéllas relacionadas con la financiación, ya que una mala decisión en este ámbito podría llevar a la quiebra empresarial (véase por ejemplo Gennaioli & Rossi, 2013; Graveline & Kokalari, 2008).

Además de estas causas, existen riesgos adicionales derivados de actuaciones oportunistas y de escándalos financieros. La manipulación de los resultados y el uso de la información privilegiada está en algunas ocasiones detrás de la quiebra empresarial, ya que los gerentes tienden a utilizar esa información para beneficio propio a costa del beneficio de los accionistas. Estos comportamientos oportunistas derivan en lo que conocemos como asimetrías de información. Para reducir estas asimetrías entre empresas e inversores/prestamistas, las empresas proveen de información sobre su situación financiera y su actividad a través de los estados financieros, los cuales proporcionan información de carácter general, pero con una cierta orientación hacia los inversores.

Numerosa literatura empírica ha estudiado el efecto que los estados financieros tienen sobre el precio de mercado, principalmente el balance y la cuenta de resultados (Easton & Harris, 1991; Barth et al., 1993; Ohlson, 1995; Feltham & Ohlson, 1995; Francis & Schipper, 1999; Collins et al., 1997; Chen & Zhang, 2007; Liu & Sun, 2022). Según Watts (1974) y Barth et al. (1998) estos dos estados financieros tienen roles muy distintos para los inversores, ya que el balance puede actuar como una aproximación del valor de liquidación de las empresas, mientras que la cuenta de resultados puede actuar como un indicador del funcionamiento ordinario de la compañía. La importancia relativa de estos dos estados financieros sobre el precio de mercado puede fluctuar dependiendo de la situación financiera en la que se encuentre la empresa (Barth et al., 1998). De manera que, cuando la empresa goce de una buena situación financiera, la cuenta de resultados tendrá una mayor importancia relativa respecto al balance. Por el contrario, el balance aumentará su importancia relativa respecto a la cuenta de resultados si la empresa muestra síntomas de debilidad financiera o quiebra.

Este trabajo analiza de forma empírica cómo ha ido variando la importancia relativa que tiene el balance y la cuenta de resultados sobre el precio de mercado cuando las empresas se aproximan a su quiebra1. Para ello, se ha elaborado una base de datos a partir de una muestra de empresas cotizadas quebradas en el entorno latinoamericano. Siguiendo a Barth et al. (1998) se ha utilizado el valor en libros como proxy del balance y el resultado neto como proxy de la cuenta de resultados.

Para contrastar la hipótesis planteada anteriormente se han llevado a cabo dos métodos econométricos. El primero consiste en comparar los coeficientes estimados para cada una de las dos variables de interés, el valor en libros y el resultado neto. En el segundo método se determina cuál es la aportación explicativa de cada variable cuando ésta se introduce en el modelo. Ambos métodos ofrecen el resultado esperado, mostrando que cuando las empresas se aproximan al momento de su quiebra, la importancia relativa del valor en libros va ganando peso en detrimento de la importancia relativa del resultado neto.

Una de las aportaciones de este trabajo es el haber realizado el análisis con empresas latinoamericanas, ya que a diferencia de lo que ocurre con las empresas situadas en otros ámbitos geográficos, como Estados Unidos y Europa, la evidencia empírica sobre el mercado latinoamericano es escasa.

Tras esta introducción, el resto del trabajo se estructura como sigue. En el apartado siguiente se realiza una breve revisión de la literatura y se desarrolla la hipótesis de estudio. Seguidamente se expone la metodología, así como la elaboración de la base de datos utilizada. En el siguiente apartado se muestran y se analizan los resultados obtenidos y, finalmente, se presentan las conclusiones de este trabajo.

2. Literatura previa e hipótesis

La relación entre inversores y empresas ha sido estudiada a lo del largo tiempo en el marco de las disciplinas de la contabilidad y las finanzas. Esta relación tiene su origen en las necesidades de financiación por parte de las empresas e individuos, que se ven obligados a acudir a entidades de crédito o a mercados de capitales para solicitar recursos que les permitan llevar a cabo sus proyectos de inversión. Una de las principales características de los mercados, tanto de deuda como de acciones, son las asimetrías informativas que existen entre las entidades y los solicitantes de crédito (Milde & Riley, 1988). Estas asimetrías se producen porque no estamos ante mercados de capitales eficientes, de manera que la nueva información sobre el valor intrínseco no queda reflejada instantáneamente sobre el precio de la acción, Fama (1970) 2. Para la reducción de estas asimetrías, las empresas presentan información sobre su funcionamiento a través de los estados financieros. En los mercados de crédito, las entidades financieras utilizan esta información para reducir estas asimetrías, determinar si conceden o no los préstamos y establecer las condiciones de esa financiación (Petersen & Rajan, 1994; Berger & Udell, 2006; Cassar et al., 2015).

En el caso de los mercados de acciones, los inversores analizan y estudian, entre otros factores, la información proporcionada por las empresas y toman sus decisiones de compra y de venta. Por ejemplo, unos buenos resultados empresariales propician un aumento de la confianza por parte de los inversores, lo que les provoca una disminución del deseo de venta y un aumento del deseo de compra, lo que conlleva una subida del precio de las acciones. Un mercado será más eficiente cuando la variación en el precio de la acción debido al reporte de la información financiera por parte de las empresas se produzca en el menor tiempo posible.

La literatura existente sobre la valoración de empresas y sus determinantes es abundante. Aunque los primeros trabajos siguieron una metodología que se basaban en cómo cambiaban los precios de mercado en función de algún evento concreto (Ball & Brown, 1968; Beaver, 1968), esto ha ido evolucionando hacia una metodología de largo plazo, la cual analiza de una manera más profunda la relación entre la información financiera y los precios.

En los mercados de capitales, el valor de las acciones está sometido a una serie de determinantes relacionados con la oferta y la demanda, la competencia y las expectativas en base a la generación de beneficios futuros. Asimismo, existen otros factores que pueden afectar a dicho valor, como pueden ser riesgos relacionados con la actividad o con la seguridad jurídica del país donde opera. En esta línea, los trabajos de Ohlson (1995) así como Feltham y Ohlson (1995) se han convertido en la principal referencia de la investigación contable que estudia el valor de mercado de las empresas cotizadas. La mayor aportación de estos autores ha sido la de proporcionar una estructura teórica formal de valoración de acciones en la que se muestra la relevancia de las variables contables, fundamentalmente el balance y la cuenta de resultados3.

Watts (1974) estableció dos roles diferenciados para la información financiera proporcionada a través del balance y la cuenta de resultados. El balance nos proporciona información en un momento determinado de una empresa sobre cómo se estructura su patrimonio y se utiliza principalmente para la evaluación de riesgos financieros, el control sobre el nivel de endeudamiento y los plazos de devolución de la deuda. La mayor parte de estudios empíricos utilizan un elemento específico del balance de situación, el valor en libros, que está formado por dos elementos: las aportaciones de los socios y los beneficios generados y no distribuidos por la empresa (reservas). El rol principal que juega el valor en libros es que ofrece el valor de liquidación de la compañía en caso de quiebra, por lo que los inversores le otorgan más importancia en situaciones de dificultades para la compañía (Barth et al., 1998). Por otra parte, la cuenta de pérdidas y ganancias recoge los ingresos y gastos de un ejercicio. El rol principal que juega la cuenta de resultados es que proporciona información sobre su funcionamiento operativo, sus oportunidades de crecimiento y sus activos netos no reconocidos, por lo que los inversores otorgarán una mayor importancia a esta magnitud en situaciones donde la empresa se encuentra con una buena salud financiera (Barth et al., 1998).

La mayoría de los estudios muestran que tanto el balance de situación como la cuenta de resultados tienen una influencia relevante sobre el valor de mercado de una empresa. No obstante, existen algunas discrepancias. Algunos estudios encuentran que el resultado tiene una mayor importancia relativa respecto al balance debido a que la estructura de información financiera está diseñada para satisfacer o contentar a los inversores de capital (Bartov et al., 2001; Black & White, 2003; Chen & Zhang, 2007; Habib, 2008; Khanagha et al., 2011; Miranda-Lopez & Nichols, 2012; Mostafa & Mostafa, 2016; Papadatos & Makri, 2013; Ragab & Omran, 2006; Shamki & Rahman, 2011; Chen et al., 2020; Kwon & Wang, 2020). Sin embargo, otros estudios argumentan que el valor en libros tiene una mayor influencia sobre el precio de mercado porque los inversores confían más en la información proporcionada por el balance para la toma de decisiones debido al control que ejercen los prestamistas (Kwon, 2009; Kargin, 2013; Sharma et al., 2012; Tanaka, 2015; Zubdeh, 2016; Chen et al., 2020).

Muy excepcionalmente, algunos estudios detectan que los estados financieros no son relevantes a la hora de determinar el valor de mercado porque son incapaces de predecir flujos de efectivo futuros (Amir & Lev, 1996; Ho et al., 2001; Omokhudu & Ibadin, 2015) o porque pueden estar sujetos a manipulaciones (Barth et al., 2023; Marquardt & Wiedman, 2004).

A pesar de que ambos estados financieros son relevantes para determinar el precio de mercado de una empresa, existen ciertas situaciones donde uno de los dos adquiere una mayor importancia. Como ya se ha mencionado anteriormente, el principal objetivo de este artículo es estudiar si la importancia relativa del balance sobre el valor de mercado va aumentando y la importancia relativa de la cuenta de resultados va disminuyendo cuando las empresas cotizadas se encaminan hacia su quiebra. Siguiendo a Barth et al. (1998), los resultados esperados son que los inversores, cuanto más cerca esté el momento de la quiebra de una compañía, utilizarán la información contenida en el balance (valor en libros) con más intensidad, ya que está estrechamente relacionado con el valor de liquidación de la compañía, quedando la información contenida en la cuenta de pérdidas y ganancias en un segundo plano.

Hipótesis: cuando una empresa se aproxima a la quiebra, los inversores otorgan mayor importancia al balance (valor en libros) que a la cuenta de resultados.

Methods

3. Metodología y selección de la muestra

3.1 Metodología

Con el objetivo de contrastar la hipótesis presentada en la sección anterior se plantea un ejercicio econométrico para estudiar cómo cambia la importancia de algunos determinantes del valor de mercado de la empresa (VME). Siguiendo a Barth et al. (1998), el valor de mercado viene determinado por el valor en libros (VL), proxy del balance, y el resultado neto (RN), proxy de la cuenta de pérdidas y ganancias de la empresa. Asimismo, se incluyen algunas variables de control dando lugar a la siguiente ecuación:

ln VMEit = ß 0 + ß 1 lnRNit + ß 2 In VLit + ß 3 ENDit + ß 4 ROAit + eit

Donde InVME es el logaritmo del valor de mercado de la empresa, InRN es el logaritmo del resultado neto y InVL es el logaritmo del valor en libros. Se han tomado logaritmos de las variables con el fin de suavizar las diferencias existentes entre los tamaños de las empresas4. Siguiendo a otros de autores se incluyen como variables de control la ratio de endeudamiento (END), calculada como deuda total sobre activo total, y la rentabilidad económica (ROA), calculada como resultado antes de intereses y de impuestos sobre activo total5. El subíndice i hace referencia a la empresa, mientras que el subíndice t hace referencia a los años que quedan para la quiebra. Como se van a considerar como máximo los cinco años anteriores a la quiebra de una empresa, t tomará valores de 1 a 5.

Se han utilizado dos métodos para contrastar la hipótesis, una mediante el valor y la significancia de los coeficientes estimados y otra mediante los valores explicativos incrementales.

En este segundo método se determina cuál es la aportación explicativa de cada variable cuando ésta se introduce en el modelo. De esta forma, el valor incremental de la variable resultado neto se calcula mediante la diferencia del R cuadrado (R2) del modelo completo y el R2 del modelo excluyendo dicha variable, incr_RN=R 2 -R 2 excl.RN . Asimismo, el valor incremental de la variable valor en libros se calcula mediante la diferencia del R2 del modelo completo y el R2 del modelo excluyendo dicha variable, incre_VL=R 2 -R 2 excl. VL .

De acuerdo con la

hipótesis de estudio, se espera que el

coeficiente estimado (

) y el valor incremental asociado con

la variable resultado neto disminuyan cuando

la empresa se aproxima a la quiebra,

mientras que el coeficiente estimado (

) y el valor incremental asociado con

la variable resultado neto disminuyan cuando

la empresa se aproxima a la quiebra,

mientras que el coeficiente estimado (

) y el valor incremental asociado con

la variable valor en libros aumenten.

) y el valor incremental asociado con

la variable valor en libros aumenten.

3.2 Selección y descripción de la muestra

Para la realización de este estudio, se ha elaborado una base de datos a partir de la información proporcionada por Thomson Reuters, la cual ofrece información financiera de empresas cotizadas. Para la selección de la muestra de empresas se han considerado algunos requisitos que deben cumplirse a lo largo del periodo 1988-2017. En primer lugar, se han seleccionado los mercados bursátiles de las seis mayores economías de Latinoamérica en función de su PIB nominal, que son: Argentina, Brasil, Chile, Colombia, México y Perú. Por tanto, la muestra se acota a empresas que cotizan en mercados latinoamericanos. Además, como señalan Beisland (2009) así como Dunham y Grandstaff (2022), que realizan revisiones de literatura relacionadas con esta temática, se ha prestado poca atención a los mercados latinoamericanos, ya sea porque no han sido estudiados o porque han tenido poco impacto en revistas consideradas de gran relevancia. Posiblemente, esto se deba al menor tamaño y liquidez de los mercados financieros latinoamericanos, así como a la disponibilidad y calidad históricamente inferior de los datos financieros en la región. No obstante, la mayor integración global y la condición de economías emergentes de estos países han aumentado la necesidad de estudiar estos mercados y comprender sus particularidades. Segundo, las empresas tienen que haber cesado su actividad. Tercero, las empresas deben haber reportado su información financiera, al menos el año anterior a la quiebra (t-1)6. Además, con el fin de evitar huecos en la base de datos, se han considerado únicamente aquellas empresas que reportan información financiera en años consecutivos anteriores a la quiebra hasta un máximo de cinco años7.

Teniendo en cuenta toda esta serie de requisitos, se obtiene una muestra de 149 empresas. El reducido tamaño de la muestra es debido a dos motivos. Por un lado, los mercados de capitales en países latinoamericanos están poco desarrollados y, por otro lado, se necesitan empresas quebradas. No obstante, la muestra es representativa de la población de empresas cotizadas y quebradas en los mercados latinoamericanos.

La tabla 1 muestra la distribución sectorial de las empresas en cada uno de los diferentes países y en el total. De las empresas analizadas el 52% corresponde a empresas industriales y el 23% al sector bancario e inmobiliario. Por otro lado, como era de esperar, hay sectores poco representados en la muestra como son la agricultura, servicios no de mercado y actividades profesionales, esto puede ser debido a que son actividades generalmente con poca presencia en mercados de capitales.

Tabla 1: Distribución sectorial

Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018).

La tabla 2 presenta de forma detallada cómo desciende el número de empresas a medida que nos alejamos del año de la quiebra, así como el número de empresas según el país de cotización. Como se ha indicado anteriormente, la muestra cuenta con la información financiera de 149 empresas un año antes de su quiebra. De esas 149 empresas, se dispone de información para 118 compañías dos años antes de la quiebra, para 96 tres años antes, para 83 cuatro años antes y para 62 cinco años antes de su disolución.

Tabla 2: Tamaño de la muestra y su distribución año-país.

Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018).

En la tabla 3 se muestran algunos descriptivos de las variables incluidas en el modelo econométrico según los años que quedan para la quiebra. A pesar de no estar incluida en el modelo, la variable activo total se ha tabulado porque aporta información interesante sobre el tamaño de las empresas analizadas.

Tabla 3: Estadísticos descriptivos.

Notas: El valor de mercado, el valor en libros, el resultado neto y los activos se expresan en miles de euros. Endeudamiento y ROA son ratios expresados en tanto por 1. Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018).

Se observa un incremento del valor de mercado, que pasa de 88.103 miles de euros en t-5 a 114.534 miles de euros en t-1 de media, y del activo total, que pasa de 179.391 miles de euros a 235.319 miles de euros de media. En general, se observa que todas las variables, excepto ROA, tienen una tendencia ascendente. No obstante, la interpretación estadística de los descriptivos podría resultar poco intuitiva, ya que ni existe comparabilidad del número de empresas (éste va aumentando de t-5 a t-1) ni con el año natural (t-1 podría ser 1992 para una empresa y 2015 para otra).

Results

4. Resultados

En este apartado se muestran los resultados de los dos métodos utilizados para analizar cómo varía la importancia del balance y de la cuenta de resultados cuando las empresas se encaminan hacia la quiebra. Primero se expondrá el análisis de los coeficientes estimados y posteriormente se mostrará el análisis de los valores explicativos incrementales.

En la tabla 4 se observan los resultados relativos a la estimación de la ecuación (1). Cada columna hace referencia a los años anteriores a la quiebra, siendo t-5 cinco años antes y t-1 el año anterior.

Tabla 4: Evolución de los coeficientes.

Notas: estimación por mínimos cuadrados ordinarios. Coeficientes estadísticamente significativos al 10% ("), 5% ("1 y 1% (""). Entre paréntesis se muestran los errores estándares robustos. Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018)y el programa Stata (StataCorp, 2015).

Las dos variables de interés, RN y VL, muestran tendencias claramente opuestas. Mientras que el coeficiente del resultado neto tiene una tendencia decreciente, de 0,54 a 0,04, el coeficiente del valor en libros muestra una tendencia creciente, de 0,50 a 1,07. Además, el coeficiente de la variable RN en t-1 y de la variable VL en t-5 no son estadísticamente significativos.

Estos resultados confirman la hipótesis planteada, cuando una empresa se aproxima al momento de su quiebra el valor en libros (balance) adquiere mayor influencia en el precio de mercado en detrimento del resultado neto (cuenta de resultados). Parte de este fenómeno podría explicarse por la postura adoptada por los inversores. Cuando éstos sospechan que la empresa se acerca hacia su disolución, le otorgarán una mayor importancia al valor de liquidación (que determinará sus posibles ingresos) que al resultado neto del ejercicio.

Una vez analizados los coeficientes de las variables de interés (RN y VL), se pasa a analizar su valor explicativo incremental sobre el modelo. Para ello, se compara el valor explicativo del modelo completo (medido por el R2) con el valor explicativo del modelo cuando una de las variables de interés es extraída del modelo.

La primera fila de las tablas 5 y 6 muestra el poder explicativo del modelo completo (modelo que incluye RN y VL). La segunda fila muestra el poder explicativo cuando se extraen la variable RN (tabla 5) y la variable VL (tabla 6). Finalmente, la última fila presenta la diferencia de las filas anteriores, reflejando de este modo el valor explicativo incremental de la variable RN (tabla 5) y la variable VL (tabla 6).

Tabla 5: Valores explicativos incrementales del resultado neto

| t-5 | t-4 | t-3 | t-2 | t-1 | |

|---|---|---|---|---|---|

| R2 | 0.5117 | 0.5732 | 0.5899 | 0.6753 | 0.5476 |

| R2 excl.VL | 0.4718 | 0.5119 | 0.5600 | 0.6597 | 0.5473 |

| Incr_RN | 0.0399 | 0.0613 | 0.0299 | 0.0156 | 0.0003 |

Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018)y el programa Stata (StataCorp, 2015).

Tabla 6: Valores explicativos incrementales del valor en libros

| t-5 | t-4 | t-3 | t-2 | M | |

|---|---|---|---|---|---|

| R2 | 0.5117 | 0.5732 | 0.5899 | 0.6753 | 0.5476 |

| R2 excl.VL | 0.4881 | 0.5200 | 0.5439 | 0.6216 | 0.4156 |

| Incr_VL | 0.0236 | 0.0532 | 0.0460 | 0.0537 | 0.1320 |

Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018)y el programa Stata (StataCorp, 2015).

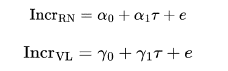

Analizando la tercera fila de las tablas 5 y 6, se observa un descenso del poder explicativo del resultado neto conforme las empresas se van aproximando a la quiebra, pasando de 4% en t-5 a 0% en t-1. Por otro lado, se observa un claro aumento del poder explicativo del valor en libros, pasando de 2% en t-5 al 13% en t-1. Para comprobar que estas tendencias son estadísticamente significativas se realizan los siguientes contrastes econométricos:

Donde t = -5... -1 hace referencia a los años restantes al año de quiebra y e es el término error. La significancia de los coeficientes a1 y y1 confirmarán si las tendencias explicadas anteriormente son significativas. La tabla 7 presenta los resultados obtenidos.

Tabla 7: Significancia de la evolución de los valores explicativos incrementales

| IncrRN | IncrVL | |

|---|---|---|

| Tiempo (t) | -0.0125* | 0.0217* |

| (0.0045) | (0.0083) | |

| Constante | -0.0081 | 0.1269** |

| (0.0149) | (0.0274) | |

| Observaciones | 5 | 5 |

| R2 | 0.7204 | 0.6968 |

Notas: Coeficientes estadísticamente significativos al 10% ("), 5% ("') y 1% ("") Fuente: Elaboración propia a partir de la base de datosThomson Reuters (2018)y el programa Stata (StataCorp, 2015).

Como se observa, el coeficiente de tiempo (t) para el valor incremental de la variable RN es negativo y estadísticamente significativo al 10%, confirmando de esta manera que la tendencia decreciente analizada en la tabla 5 es significativa. Asimismo, el coeficiente del tiempo (t) para el valor incremental de la variable VL es positivo y estadísticamente significativo al 10%, lo que demuestra que la tendencia creciente analizada en la tabla 6 es significativa. Por tanto, este segundo método de análisis también confirma la hipótesis planteada, la importancia del valor en libros para explicar el valor de cotización de una empresa aumenta a medida que ésta se aproxima a su quiebra, mientras que la importancia del resultado neto disminuye.

Concluding

5. Conclusiones

La información financiera suministrada por las empresas se presume como una herramienta de enorme valor para la toma de decisiones, no solo en el ámbito interno de las organizaciones, sino también para los mercados y el resto de los usuarios. Los roles que juegan los estados financieros, en especial el balance y la cuenta de resultados, se confirman como aspectos clave en la determinación del valor de mercado de las empresas cotizadas.

Este trabajo, alineado con investigaciones previas como Barth et al. (1998) realizadas en mercados desarrollados, amplía el análisis al contexto latinoamericano, demostrando que, cuando una empresa se aproxima a su disolución, los inversores otorgan una mayor relevancia a la información contenida en el balance, relegando a un segundo plano la utilidad de la cuenta de pérdidas y ganancias.

Para contrastar esta hipótesis, se creó una base de datos de empresas cotizadas latinoamericanas que quebraron entre 1988 y 2017, analizando su desempeño mediante dos métodos econométricos. Los resultados obtenidos con ambos métodos no solo confirman la hipótesis planteada, sino que muestran, de manera estadísticamente significativa, que el balance de situación incrementa su importancia relativa respecto a la cuenta de resultados a medida que la empresa se acerca a la quiebra. Este comportamiento refleja que los inversores centran su atención en el valor de liquidación potencial de la compañía, evidenciado por los activos y pasivos del balance, en lugar de enfocarse en los flujos de ingresos reflejados en la cuenta de resultados.

Una contribución clave de este estudio radica en resaltar las particularidades del mercado latinoamericano, caracterizado por un entorno menos desarrollado en términos de regulación financiera y una menor transparencia en la divulgación de información. Estas condiciones hacen que los hallazgos sean especialmente útiles, ya que reflejan cómo los inversores ajustan sus decisiones en contextos donde la información financiera puede ser más limitada o menos confiable que en mercados desarrollados.

En términos prácticos, estos resultados tienen implicaciones importantes tanto para los directivos como para los reguladores o legisladores. Desde el punto de vista de los responsables de las empresas, se observa la necesidad de priorizar la claridad y la integridad de los balances financieros, especialmente en momentos de estrés financiero. Para los reguladores, se evidencia la importancia de fortalecer los marcos normativos en mercados emergentes como el latinoamericano, a fin de mejorar la calidad de la información financiera disponible y facilitar una toma de decisiones más eficiente por parte de los inversores.

En conclusión, este trabajo no solo confirma teorías previas sobre la relevancia del balance en situaciones de proximidad a la quiebra, sino que también aporta un enfoque novedoso al destacar las particularidades del mercado latinoamericano. Este conocimiento es crucial para que inversores, reguladores y académicos puedan mejorar la transparencia y utilidad de los estados financieros en mercados con estructuras económicas y financieras distintas, contribuyendo así al fortalecimiento de estos mercados emergentes.

Notes

Notas

[8] La base de datos Thomson Reuters especifica empresas muertas para empresas que han cesado su actividad bursátil. Nosotros hemos utilizado el término quebradas para referirnos a este tipo de empresas, pero podría tratarse de empresas que se han fusionado con otras o que han sido adquiridas.

[9] El valor intrínseco, también conocido como valor objetivo, es aquél esperado por los inversores después de haber descontado los flujos de caja esperados futuros (para una definición más formal ver a Penman, 2001).

[10] El efecto que estas dos magnitudes tienen sobre el precio de mercado han sido ampliamente contrastadas en la literatura empírica (véase por ejemplo Easton & Harris, 1991; Barth et al., 1993; Francis & Schipper, 1999; Collins et al., 1997).

[11] La función logarítmica sólo es posible en variables con un dominio estrictamente positivo. De las tres variables transformadas, la variable RN y, excepcionalmente la variable VL, pueden tomar valores negativos. Sin embargo, en la muestra de empresas utilizadas en este estudio estas variables son siempre positivas y, por tanto, la transformación logarítmica no está eliminando ninguna observación.

[12] Las variables más utilizadas por los investigadores para identificar y predecir el fracaso empresarial son el endeudamiento y la rentabilidad (Tascón & Castaño, 2012).

References