e-Agronegocios

Revista electrónica publicada por el Centro de Investigación en Economía Agrícola y Desarrollo Agroempresarial, la Escuela de Economía Agrícola y Agronegocios y el Programa de Posgrado en Gerencia Agroempresarial de la Universidad de Costa Rica, 2060, San José, Costa Rica.

![]()

e-Agronegocios

Revista electrónica semestral, ISSN-2215-3462

Volumen 1, número 1, artículo 3

Enero-junio 2015

Publicado 1 de enero, 2015 https://sites.google.com/site/eagronegociosucr/

POLÍTICAS DE COMPENSACIÓN VARIABLE POR DESEMPEÑO (CVD) COMO HERRAMIENTA PARA EL ÉXITO DE LOS AGRONEGOCIOS

Marcos Vega Solano

Marcos Vega S.1

Los modelos de compensación variable por desempeño (CVD) se presentan como una herramienta interesante para mejorar el quehacer de las empresas, en general, y de los agronegocios, en particular. Este documento busca establecer una relación empírica entre la implementación de los modelos CVD y el mejoramiento del desempeño de las empresas analizadas. Para esto se utilizaron dos investigaciones dirigidas por el autor en distintos momentos: un estudio de caso de una empresa hondureña dedicada a la producción y comercialización de camarón, y una encuesta aplicada a una muestra no aleatoria de siete agro empresas ubicadas en distintos países de América Latina. El análisis de la información permitió concluir que si hay un beneficio percibido por los administradores y dueños de las empresas estudiadas, tanto a nivel de producción y finanzas, como a nivel de manejo de recursos humanos (RRHH), ventas y mercadeo y calidad laboral. Sin embargo, el estudio debe profundizar en varios aspectos para establecer un patrón representativo en la industria, por lo que se recomienda realizar a futuro un muestreo aleatorio, acotado por zona geográfica, y ajustar la metodología para eliminar sesgos provocados por otros aspectos que pudieran influir en los indicadores medidos, además de los modelos CVD. Uno de los aspectos que se debe replantear, es la influencia de los altos índices de desempleo en la aplicación y efectividad de los modelos CVD.

Palabras claves: compensación variable por desempeño (CVD), agronegocios, administración de recursos humanos.

Fecha de recibido: 05 de mayo del 2014 Fecha de aprobado: 30 de junio del 2014 Fecha de corregido: 09 de octubre del 2014

![]()

1Escuela Agrícola Panamericana, Universidad Zamorano, Honduras, mvega@zamorano.edu

Variable compensation models for performance (VCMP) are presented as a tool to contribute to improving the work of general business, and agribusiness in particular. This document seeks to establish an empirical relationship between the implementation of the VCMP models and the improvement of the performance of the companies analyzed. There are two previous research conducted by the author in different moments: - A case study of a Honduran company dedicated to the production and marketing of shrimp, - A survey of a nonrandom sample of seven agro companies located in several countries of Latin America. The data analysis led to the conclusion that there is a benefit perceived by managers and owners of the companies studied, both at production and finance level, and in terms of human resource management (HRM), sales and marketing, and work quality. However, the study should to go into depth of various aspects to establish a representative pattern in the industry, so it is necessary to do a random sampling in the future, bounded by geographical area and adjust the methodology to eliminate bias caused by other aspects that could influence the indicators measured, in addition to the CVD's. One aspect that must be staked, is the influence of the high unemployment in the implementation and effectiveness of VCMP's models.

Keywords: variable compensation models for performance (VCMP), agribusiness, human resource management.

¿Qué es un CVD? Una definición sencilla es que se trata de un sistema de acciones que al ser implementadas permiten vincular la remuneración económica de los colaboradores de una empresa al logro de metas que benefician a todo el conjunto.

Según Cruz (2012), esta modalidad permite alcanzar dos objetivos relevantes en las empresas de hoy: por un lado ser más competitivos, por otro lado, garantizar el reclutamiento y mantenimiento del mejor equipo de trabajo posible.

Por lo tanto, la motivación derivada de los incentivos logra una mejor sintonía entre los objetivos de los empleados y los objetivos de la empresa, lo cual es vital para el éxito de la organización, según Pérez López (1994).

Según Bohórquez (2013), el modelo de CVD permite:

Motivar y direccionar el desempeño de las personas.

Compartir riesgos y ganancias.

Comprometer eficazmente a las personas con los resultados del negocio.

Establecer una estrategia para controlar costos.

Establecer un factor de coherencia organizacional entre el discurso ejecutivo y la práctica de trabajo.

Considerando estos factores, en el Departamento de Agronegocios de la Universidad Zamorano se han realizado varios estudios vinculados, cuyos resultados son presentados en este documento.

Los objetivos planteados en la investigación son: Conocer las variaciones de la modalidad del CVD.Señalar las principales variables usadas para medir el desempeño.Determinar la mejora en desempeño de un grupo no aleatorio de empresas que hayan aplicado CVD.

Las modalidades de CVD que se pueden citar según Prat R. y Muñiz L. (2002) son: MODALIDADES TRADICIONALES

Bonos discrecionales.

Comisiones por ventas.

Primas de producción por actividad.

Primas basadas en la evaluación del rendimiento.

MODALIDADES INNOVADORAS

Incentivos basados en el cumplimiento de objetivos individuales.

Incentivos basados en el cumplimiento de objetivos colectivos.

Participación en los beneficios (profit sharing).

Participación basada en objetivos (goal sharing).

Retribución variable a largo plazo.

Los indicadores que se pueden usar para medir el efecto de los modelos de CVD pueden ser generales de empresa. Estos están relacionados con la estrategia y con los aspectos claves de la empresa, se deben seleccionar en función de su importancia estratégica.

También puedes ser funcionales o por departamento. Están más relacionados con la estrategia y con los indicadores generales. Pueden ser por: divisiones, departamentos, áreas, etc.

También encontramos los de tipo individual, que no están relacionadas directamente con la estrategia ni con los indicadores generales, pero sí son particulares de las personas de cada área o departamento y casi nunca están en el sistema de “reporting” de la empresa, como indicadores principales.Finalmente, se puede señalar los indicadores de tipo selectivo, que se muestran en la tabla 1.

Tabla 1 Indicadores de tipo selectivo

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

METODOLOGÍA

La investigación está divida en dos partes. En una primera parte se desarrolló un estudio de caso a una agro empresa en Honduras, para utilizar el mismo como herramienta pedagógica. En este estudio se analizó el tema de CVD como una de las variables del caso.

En la segunda parte, dentro del proyecto final de graduación del alumno ecuatoriano Francisco Moncada (2013), para obtener su licenciatura en Agronegocios de la Universidad Zamorano, se estudió una muestra no aleatoria y empírica de 7 empresas de diferentes países de Latinoamérica, aplicando la teoría de grandes números.

Se realizaron entrevistas profundas con diferentes funcionarios de cada empresa, con el fin de obtener información relevante sobre los indicadores a medir.

En ambos casos se midieron los beneficios de usar aplicaciones de CVD con base en indicadores preestablecidos para diferentes secciones de las empresas.

Caso del Grupo de Granjas Marinas.

Este estudio de caso se realizó entre finales de 2010 e inicios del 2011. La empresa fue fundada en los años setentas, está ubicada en Honduras, en el Golfo de Fonseca, y tiene 7000 has de espejo de agua en producción de camarón.

Debido a la caída generalizada de los precios del camarón, al alto endeudamiento, a la caída del consumo a partir del acto terrorista de las Torres Gemelas y la inestabilidad política en Venezuela, la empresa es intervenida por sus acreedores y se establece una administración de emergencia a partir de 2005.

Se implementan una serie de medidas para mejorar el desempeño y salir de la crisis, y una de ellas fue implementar modelos de CVD, primero en departamentos de producción tanto en campo como en planta, y luego en los grupos de personal ejecutivo.

Un ejemplo claro de estas medidas fue la sección de empaque de camarón en bloque. Se estableció una modalidad de CVD allí que permitió los siguientes logros:

Disminuir el personal requerido para empacar un bloque de 30000 libras de camarón, de 30 a 11 empleados.

Desarrollar una alta motivación en el equipo de trabajo, debido a que todos sabían que ganaban por su desempeño.

Se daba un pago adicional por disminución de costos en la operación, medido con base en:

El tiempo utilizado para empacar el producto en una jornada. El rendimiento usual eran 5 libras empacadas por hora en una jornada de 15 horas.

La disminución de la merma en peso del camarón durante el proceso de alistado. Lo usual en la industria es un 3%, y pasó a un 1,5% en 2009 gracias al CVD.

Esto contribuyó enormemente a mejorar el desempeño de la empresa, lo que se reflejó al 2010 en los siguientes indicadores:

Mejora de la liquidez total de la empresa en un 147% entre 2009 y 2010.

Mejora de la ventas del negocio en un 55% del 2008 al 2009 y en un 15% del 2009 al 2010 (facturación neta en 2010 de $ 54,35 millones)

Disminución de la razón de deuda en 4 años de un 90% a un 48%.

Aporte extraordinario de capital por parte de los dueños de 12 millones de dólares a mediados de 2010.

Incremento del salario promedio de los trabajadores (para operarios de campo y planta, el promedio era dos veces el salario mínimo).

Muestra no aleatoria de estudio de 7 empresas.

Las empresas incluidas en la muestra no aleatoriaa las que se aplicó la encuesta se presentan en la tabla 2.

Tabla 2

Lista de empresas estudiadas

AGROEMPRESAS | SISTEMA DE COMPENSACIÓN VARIABLE | AÑO DE IMPLEMENTACIÓN |

Plantas y Flores S.A | ~ Primas de Producción por actividad. ~ Incentivos basados en el cumplimiento de objetivos individuales y colectivos. ~ Retribución en los beneficios. ~ Primas de Producción por actividad. ~ Participación basada en objetivos. ~ Retribución en los beneficios. ~ Incentivos basados en el cumplimiento de objetivos individuales y colectivos. ~ Bonos discrecionales. ~ Primas basadas en la evaluación del rendimiento. ~ Retribución en los beneficios. ~ Comisiones por ventas. ~ Retribución en los beneficios. ~ Incentivos basados en el cumplimiento de objetivos individuales y colectivos. ~ Retribución en los beneficios. ~ Incentivos basados en el cumplimiento de objetivos individuales y colectivos. ~ Retribución en los beneficios. ~ Comisiones por ventas. ~ Retribución en los beneficios. | 2006 2002 2008 2000 2005 1998 2000 |

Hacienda San Felipe | ||

Agrojesesa S.A | ||

Agropecuaria Inedeca | ||

Concentrados San Jacinto | ||

Hacienda San Luis | ||

Agrocentro S.A |

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

De estas empresas, Plantas y Flores S.A. es de Costa Rica, Hacienda San Felipe, Agropecuaria Inedeca, y Hacienda San Luis son de Ecuador, Agrojesesa y Agrocentro son de Nicaragua, y Concentrados San Jacinto es de El Salvador.

Las razones que las empresas de la muestra señalaron para implementar el modelo CVD fueron:

Aumentar la producción disminuyendo la cantidad de insumos utilizada.

Relacionar los beneficios salariales con los resultados del negocio.

Eficientizar los esfuerzos para alcanzar un mayor rendimiento, excelentes resultados y el cumplimiento de metas comunes.

Aumentar las ventas del período.

Reducir los costos laborales totales.

En la tabla 3 se muestra la composición entre remuneración tradicional o fija y variable por desempeño en las empresas estudiadas.

Tabla 3

Composición entre remuneración fija y variable en las empresas estudiadas

P&FS.A H. San Felipe Agrojesesa S.A A. Inedeca C. San Jacinto H. San Luis Agrocentro S.A | ||||||||||||||

Compensación (%) | Fija | Variable | Fija | Variable | Fija | Variable | Fija | Variable | Fija | Variable | Fija | Variable | Fija | Variable |

Operativo | 60 | 40 | 70 | 30 | 76 | 24 | 100 | - | 64 | 36 | 65 | 35 | 100 | - |

Administrativo | 75 | 25 | 100 | - | 85 | 15 | 100 | - | 100 | - | 80 | 20 | 80 | 20 |

Vendedores | 42 | 58 | - | - | 40 | 60 | 45 | 55 | - | - | - | - | 45 | 55 |

Ejecutivo | 79 | 21 | - | - | - | - | - | - | - | - | - | - | - | - |

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

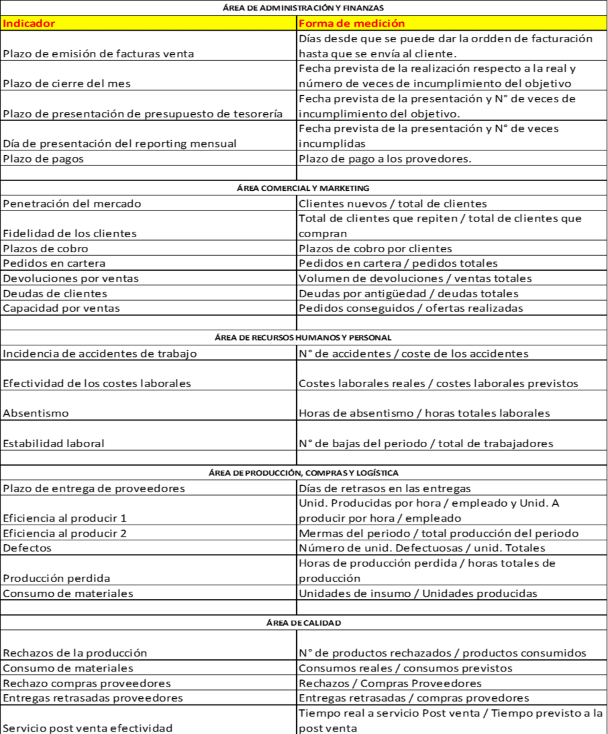

En la tabla 4 se presentan los indicadores aplicados en el área de producción y los índices utilizados para la medición de resultados en las empresas estudiadas.

Tabla 4

Indicadores y formas de medición de resultados en el área de producción

Indicador | Forma de medición |

Rentabilidad financiera | Utilidad total / Capital |

Endeudamiento | Deuda / Patrimonio |

Ventas conseguidas | Ventas reales / ventas previstas |

Cash flow sobre ventas | Utilidad neta +Autofinanciación (préstamo y refinanciación) / ventas |

Liquidez | Activo circulante / pasivo circulante |

Rentabilidad sobre ventas | Utilidad neta / ventas |

Absentismo | Horas de absentismo / horas totales |

Plazo de entrega para proveedores | Días de entrega reales /días de entrega acordados |

Eficiencia al producir 1 | Unid. Producidas por hora / empleado y Unid. A producir por hora / empleado |

Eficiencia al producir 2 | Mermas del periodo / total producción del periodo |

Defectos | Número de unid. Defectuosas / unid. Totales |

Horas de Producción perdidas | Horas de producción perdidas / horas totales de producción |

Rendimiento | Unidades de input / Unidades output |

Rotación de inventario Días de inventario por producto Periodo medio de Inventario (Inventario promedio/costo de mercadería vendida x día) |

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

Al utilizar estos indicadores, en la muestra de empresas estudiadas, se obtuvo los resultados de la aplicación del modelo de CVD en el área de producción, los cuales se presentan en la figura 1.

Figura 1

Resultados de la aplicación del modelo de CVD en el área de producción

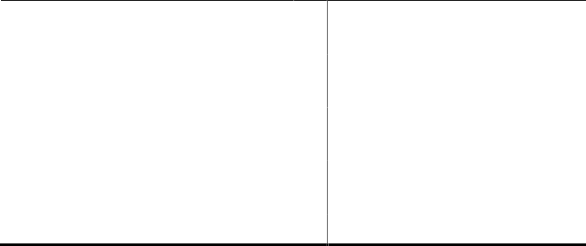

En la tabla 5 se muestran los indicadores usados para medir el impacto del modelo de CVD en el departamento de recursos humanos (RRHH).

Tabla 5

Indicadores y formas de medición de resultados en el área recurso humano

![]()

Costo económico de accidentes de trabajo N° de accidentes / coste de los

accidentes

Efectividad de los costes laborales Costes laborales reales / costes laborales previstos

Absentismo Horas de absentismo / horas totales laborales

Rotación de personal N° de bajas del periodo / total de trabajadores

Tasa de accidentes por periodo N° de accidentes /días lab. de periodo

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

En la figura 2 se presentan los resultados de los indicadores de manejo de RRHH en las empresas estudiadas.

Figura 2

Resultados de la aplicación del modelo de CVD en el área de recurso humano

En la tabla 6 se presentanlos indicadores para medir el impacto en la sección de ventas y mercadeo de cada una de las empresas analizadas.

Tabla 6

Indicadores y formas de medición de resultados en el área de ventas y mercadeo

![]()

Penetración del mercado Clientes nuevos / total de clientes

Fidelidad de los clientes Total de clientes que repiten / total de clientes que compran Plazos de cobro Plazos de cobro por clientes

Pedidos nuevos en cartera Pedidos nuevos en cartera / pedidos totales Devoluciones por ventas Valor monetario de devoluciones / ventas brutas totales. Morosidad de cliente Cuentas Por Cobrar vencidas / CPC totales

Capacidad por ventas Pedidos conseguidos / Ofertas realizadas

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

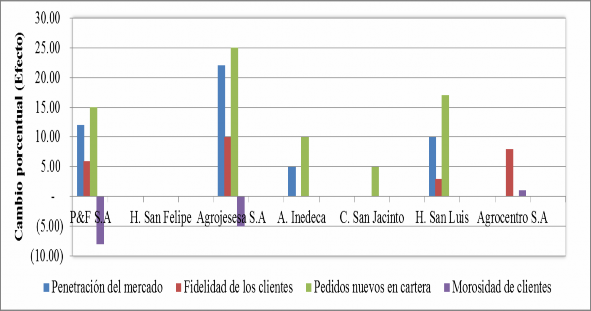

En la figura 3 se muestran los resultados de los indicadores obtenidos en el área de ventas y mercadeo de cada una de las empresas estudiadas.

Figura 3

Resultados de la aplicación del modelo de CVD en el área de ventas y mercadeo

En la tabla 7 se presentan los indicadores para la medición de la calidad laboral en las empresas estudiadas.

Tabla 7

Indicadores y formas de medición de resultados con respecto a la calidad laboral

Indicador | Forma de medición |

Utilización de insumos respecto a la producción. Efectividad del servicio post venta. | Insumos utilizados/insumos según plan de producción. Tiempo real a servicio post venta/tiempo previsto a servicio post venta. |

Fuente: Moncada, F. y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.

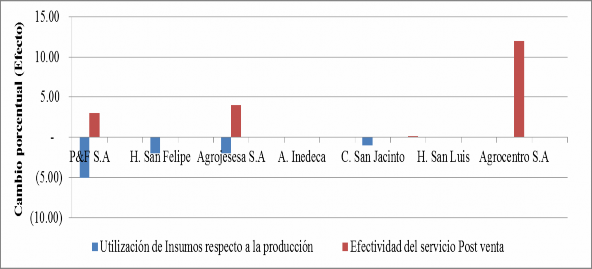

En la figura 4 se establecen los resultados de los indicadores con respecto a la calidad laboral en las empresas estudiadas.

Figura 4

Resultados de la aplicación del modelo de CVD con respecto a la calidad laboral

Ventajas de la aplicación del modelo CVD en la muestra según criterio de los entrevistados:

Permite alinear el interés genuino del operario en ganar más, con el interés genuino de la empresa en trabajar mejor y de una manera más eficiente y competitiva, siempre considerando a los empleados como socios del negocio.

Mide y cuantifica la “gestión por indicadores”, esto transforma en dinero las decisiones.

Permite hacer una evaluación del desempeño de los líderes de cada sector, área o unidad de negocios.

Permite solucionar (con el tiempo) la mayoría de las causas “evitables” que afectan negativamente el desempeño, la calidad y la productividad de los procesos.

Centra la atención en las necesidades de los clientes, los sistemas de compensación obligan a que el colaborador proporcione valor al cliente de manera continua.

Mejora la colaboración entre empleados, los modelos de compensación pueden fomentar el trabajo en equipo y la integración de los miembros de la empresa.

Minimiza el impacto de premiar por antigüedad o permanencia en la empresa, da más peso al trabajo de calidad y el valor añadido a sus funciones.

Desventajas de la aplicación del modelo CVD en la muestra según criterio de los entrevistados:

Es complejo y exige un cambio de cultura (o paradigma), ya no se paga sólo el esfuerzo sino la productividad y la eficiencia, conceptos difíciles de explicar al empleado.

El tiempo de implementación suele ser largo (un año) y requiere de mucha capacitación.

Es laborioso conseguir la popularidad del plan si existe un pasado conflictivo con la gente (mal clima laboral).

Requiere información de Producción y de RRHH muy confiables para que la gente no pierda el entusiasmo y no se decepcione.

Si los valores base no están bien determinados, se puede pagar sin haber mejorado efectivamente.

El sistema de CVD mostró que, tanto en el Grupo Granjas Marinas como en la muestra no aleatoria de siete empresas, se logra una mejora del desempeño general del negocio y un mejor clima laboral, estableciendo una relación ganar-ganar entre empleados y patrono.

Es claro que no en todas las empresas se logra implementar el CVD ya que sus detractores, según la investigación, argumentan que la puesta en marcha de esta estrategia fomenta relaciones conflictivas, generando un clima laboral pésimo y competencia interna entre los colaboradores (Cerda y otros, 2013).

Los intentos de someter al personal de todos los niveles a sistemas de evaluación no han sido del todo exitosos, en la mayoría de los casos (Cerda y otros, 2013). La investigación revela que si se hace una buena planeación estratégica con los directores y gerentes, aumenta la probabilidad de éxito de la aplicación del CVD.

Bajo esta premisa, es válido afirmar que los agronegocios en general, pero particularmente aquellos que inician operaciones, tienen en el CVD una herramienta poderosa que mejora sus posibilidades de éxito.

Se recomienda que, al realizar futuras investigaciones, se obtenga una muestra aleatoria que sea estadísticamente representativa del universo de empresas que hayan aplicado modelos de CVD, con el fin de obtener resultados más sólidos sobre el impacto de estas prácticas. Para esto será necesario en futuras investigaciones acotar geográficamente las muestras, y encontrar las fuentes apropiadas que brinden la información sobre cuáles empresas aplican CVD.

Es necesario ajustar la metodología de investigación para que los resultados que se midan respondan efectivamente al uso de modelos de CVD, y no a otros aspectos del negocio. El estudio parte del supuesto que las mediciones de los indicadores muestran el impacto de los CVD en ellos, sin que esto signifique que haya un sesgo provocado por factores como mejor clima de negocios en el país, o procesos de innovación o aumento de mercado dentro de la empresa. La naturaleza empírica de este estudio no puede corregir ese sesgo.

Es importante también analizar el caso del nivel de desempleo en el entorno geográfico de la muestra. Pudiera ser que países o entornos con alto desempleo, favorecen la aplicación de modelos de CVD, pero en países con bajo nivel de desempleo, el impacto de estos modelos sea mucho menor. Lo recomendable sería medir el impacto de este aspecto en futuras investigaciones.

Bohórquez, Valeria (2013). Tendencias en compensaciones en un marco de incertidumbre. Décimo congreso regional de Recursos Humanos, Universidad Blas Pascal (UBP) y Mercer (Marsh and McLennan Companies)

Cerda, J., Abarca, G. y Ibarbia, C. (2013).Éxitos y fracasos de la evaluación del desempeño y compensación variable. Simposio Productivity Systems.

Cruz, J. y Vega M. (2012). Diseño de un sistema de evaluación por desempeño en el Espresso Americano de Honduras.Proyecto final de graduación para optar por el título de Ingeniería en Agronegocios. Universidad Zamorano.

Moncada, F.y Vega, M. (2013). Efectos de la aplicación de sistemas de compensación variable por desempeño en agroempresas.Proyecto final de graduación para optar por el título de Ingeniería en Agronegocios. Universidad Zamorano.

Pérez López, J. (1994). Fundamentos de la Dirección de Empresas. Segunda edición, Ediciones RIALP, S.A., 290, 28027, Madrid.

Prat R., Muñiz L. (2002). Sistemas de retribución variable e indicadores de control de gestión. Partida doble: núm. 135. p. 66-79.

Valenzuela E. y Berg, H. (2003). Remuneraciones variables: una herramienta para alinear el R.H. a las estrategias de la empresa (experiencia en Chile) p. 54-62

Vega, M. (2011). Grupo Granjas Marinas: de vuelta a lo básico, estudio de caso. Universidad Zamorano.