Revista electrónica publicada por el Centro de Investigación en Economía Agrícola y Desarrollo Agroempresarial, la Escuela de Economía Agrícola y Agronegocios y el Programa de Posgrado en Gerencia Agroempresarial de la Universidad de Costa Rica, 2060, San José, Costa Rica.

![]()

e-Agronegocios

Revista electrónica semestral, ISSN-2215-3462

Volumen 1, número 1, articulo 1

Enero-junio 2015

Publicado 1 de enero, 2015

https://sites.google.com/site/eagronegociosucr/

ESTUDIO DE PREFACTIBILIDAD PARA LA PRODUCCIÓN DE LIMÓN MESINO (CITRUS AURANTIFOLIA) EN ACOSTA Y SU COMERCIALIZACIÓN EN EL CENADA, COSTA RICA.

Lucía Briceño Quintana Oldemar Navarro Corella Fernando Morales Abarca

Lucía Briceño Quintana2, Oldemar Navarro Corrella3, Fernando Morales Abarca4

El objetivo de la investigación fue determinar la prefactibilidad de la producción de limón mesino (Citrus aurantifolia) en la zona de Acosta, así como su comercialización en el Centro Nacional de Abastecimiento y Distribución de Alimentos (CENADA), ubicado en Barreal de Heredia, Costa Rica. Este estudio se desarrolló entre marzo y junio de 2013, periodo durante el cual se determinó la viabilidad comercial, técnica, ambiental, legal y financiera del cultivo, tomando como escenario de producción una plantación de 3 hectáreas. Mediante el estudio de mercado se logró determinar que el producto tiene potencial de comercialización en el CENADA; con el estudio técnico se concluyó que la zona de ubicación del proyecto, en Acosta, es apta para desarrollar la actividad debido a que las condiciones agroclimáticas son las óptimas para el cultivo; el estudio ambiental reflejó la importancia de aplicar buenas prácticas agrícolas a través de las etapas de producción, de manera que se logre un mínimo impacto negativo al ambiente, además de maximizar los beneficios ecológicos potenciales. A través del estudio financiero se logró determinar que el proyecto es factible, al presentar una TIR del 24,26% y un VAN de

₡142.852.045.

Palabras claves: limón mesino, estudio de mercado, estudio técnico, estudio financiero, evaluación de proyectos, TIR, VAN.

Fecha de recibido: 05 de mayo del 2014 Fecha de aprobado: 30 de julio del 2014 Fecha de corregido: 13 de octubre del 2014

![]()

1 El estudio fue desarrollado entre marzo y junio del 2013, como parte de las actividades académicas de investigación del curso de Preparación y Evaluación de Proyectos de la Escuela de Economía Agrícola y Agronegocios de la UCR.

2 Economista Agrícola con especialidad en Agronegocios,Universidad de Costa Rica.lucia.bricenoquintana@outlook.com 3 Economista Agrícola con especialidad en Agronegocios, Universidad de Costa Rica. oldemar.navarro@ucr.ac.cr 4Economista Agrícola. Docente e investigador en la cátedra de Preparación y Evaluación de Proyectos, Universidad de Costa Rica. luis.morales@ucr.ac.cr

Prefeasibility study for mesino lemon (Citrus aurantifolia) production in Acosta, and its marketing in CENADA, Costa Rica.

The objective of the present research was to determine the feasibility of producing Mesino lemon (Citrus aurantifolia) in the Acosta zone, and its commercialization in the National Center for Food Supply and Distribution (CENADA) located in Barreal de Heredia. In this regard, a study to determine the commercial, technical, environmental, legal and financial viability of the crop was conducted between March and June 2013, taking a 3 hectares plantation as the stage of production. Through market research it was determined that the product has a potential marketing, essentially in CENADA; also thanks to the technical study, it was concluded that the location of the project area (Acosta) is suitable for the activity because the growing conditions are compatible with the cultivation; the environmental study reflected the importance of applying good agricultural practices through all stages of production, so that a minimal negative impact on the environment is achieved, as well as maximizing the potential ecological benefits; finally through the financial analysis it was determined that the project is feasible, introducing an IRR of 24,26% and an NPV of ₡142.852.045.

Keywords: Mesino lemon, market research, technical study, financial evaluation, project evaluation, IRR, NPV.

El inversionista, en forma individual o integrado en una organización, demanda información oportuna acerca del mercado, del paquete tecnológico, de los aspectos legales y ambientales, y del estudio financiero de un proyecto, con el fin de llevar a cabo la toma de decisiones con el menor grado de incertidumbre posible.

El propósito de este artículo es determinar la prefactibilidad comercial, técnica y financiera para invertir en el proyecto del cultivo de tres hectáreas de limón mesino. Para lograr este objetivo, se presentan los principales resultados obtenidos sobre el estudio de mercado, técnico y financiero para la producción de limón mesino en Acosta y su comercialización en el mercado mayorista del CENADA, ubicado en Heredia, Costa Rica.

Proyecto de inversión.

El proyecto es una posible solución a un problema o necesidad humana, algo pendiente de solución u oportunidad de negocio de acuerdo a la necesidad existente en las personas (Sapag y Sapag, 2008).

El estudio de prefactibilidad o de preinversión comprende: el estudio de mercado, el de aspectos técnicos sobre el cultivo, el tamaño y localización del mismo, el estudio organizacional y de aspectos legales, así como el estudio financiero de la inversión a realizar.

Con el fin de determinar la viabilidad comercial del producto se analizan las variables de oferta, demanda y precio. Con el propósito de estimar la rentabilidad financiera de la inversión se cuantifican y analizan las variables de costos, valor actual neto y tasa interna de retorno (Sapag y Sapag, 2008).

Limón mesino.

El limón mesino (Citrus aurantifolia), en lo concerniente a comercio, se encuentra agrupado en la categoría “limas”, también se le conoce como “Key lime”, lima de Egipto y limón sutil; además, dado su origen, el cual se remonta a Los Cayos de Florida, también es llamado “West Indian Lime” (MAG, 2007). En Costa Rica, sus primeros registros se presentan durante la época colonial, cuando fueron introducidos por primera vez a Centroamérica por españoles religiosos que los traían del sureste de la India (Castillo, 2005).

En Costa Rica los principales cantones productores de limón mesino que comercializan el producto en el CENADA son; Liberia con un 18,04%, San Carlos con el 17,68% y Pococí con el 13,52% del total comercializado. La forma en que se distribuye en el mercado de CENADA es por unidad con un peso promedio de 150 gramos por fruta (PIMA-CENADA, 2012).

El limón mesino es conocido como limón sutil, lima ácida y limón mexicano. Su origen en el mundo occidental se remonta a la edad media, procedente de Oriente (Chinchilla, 2012). Según Castillo (2005) los cítricos se originaron hace aproximadamente 20 millones de años en el sudeste asiático; desde entonces ha atravesado por gran cantidad de modificaciones a lo largo de los años, debido tanto al proceso de selección natural así como las hibridaciones llevadas a cabo por el hombre.

En la figura 1 se observa que el fruto es una baya cítrica, posee una forma ovalada o esférica con pezón en la base, relativamente saliente, mide entre 3 y 6 cm de diámetro. Su cáscara es lisa, delgada y compacta, su interior se encuentra segmentado en gajos o vesículas llenas de jugo, su pulpa es carnosa, verde traslúcida y muy jugosa. El fruto es verde cuando no ha alcanzado la madurez y cuando está maduro se torna amarillento (MMM, 2007). Por otro lado el limón mesino puede llegar a tener el doble del jugo que presentan otras variedades de limón, siendo ésta una de las razones por las que es una de los productos exócticos más vendidos (MMM, 2007).

Figura 1

Fruto de limón mesino (Citrus aurantifolia)

Fuente: Tomado de COVECA (2011)

El fruto proviene del limonero, el cual es un árbol normalmente de porte medio, cuya máxima altura no pasa de los cinco metros (Chinchilla, 2012). Comunmente el árbol es muy ramificado, con tronco torcido y ramas que poseen espinas auxiliares. La flor es de color blanco-amarillenta, con bordes morados (MMM, 2007).

Las condiciones climáticas ideales para las plantaciones de limón y su correcto desarrollo son las propias de las zonas tropicales, a saber, una temperatura promedio de 28°c, con precipitaciones entre 900 y 1200mm por año, a una altitud entre 250 y los 800msnm. A nivel de suelo se recomienda un pH entre 6 y 7, con un nivel de material orgánica entre 2 y 4% (Castillo, 2005).

Existen dentro de la especie de Citrus aurantifolia dos variedades muy importantes dada su gran comercialización, las cuales son la lima o limón persa (no confundir con el limón pérsico) y la lima o limón mexicano. La primera es originaria de Brasil, el cual ocupa el 60% de la comercialización de limas. Tiene un tamaño más grande, con una cáscara más gruesa, pareciendose en mayor medida a los limones criollos comúnes. Posee precios más bajos dada la menor calidad que presenta, razón por la cual es más demandada. La otra variedad es conocida como lima o limón mexicano, que como su nombre lo indica se originó en México, con un tamaño menor, pero de mayor calidad con un aroma más fuerte (MMM, 2007).

En la tabla 1 se presenta la clasificación científica del limón mesino.

Tabla 1

Clasificación científica del limón mesino (Citrus aurantifolia)

Familia | Rutaceae |

Subfamilia | Auranciaideae |

Tribu | Citreae |

Subgénero | Eucitrus |

Especie | Citrus aurantifolia |

Fuente: Tomado de COVECA (2011)

La información para la elaboración del presente estudio de prefactibilidad, se obtuvo, por un lado, mediante la revisión de fuentes secundarias, disponibles en el Sistema de Bibliotecas de la Universidad de Costa Rica y en bases de datos en internet. Para la determinación del contexto del mercado internacional se emplearon datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), así como información proveniente del CENADA, la cual se empleó en la contextualización del mercado nacional, definiendo aspectos como los volúmenes y precios históricos, e identificando las principales zonas productoras.

Por otro lado, se obtuvo información mediante fuentes primarias, como lo son entrevistas a productores y expertos en la materia, principalmente en lo que se refiere a la determinación del paquete tecnológico del cultivo. Para la proyección de datos sobre el precio, la demanda y la oferta, en el estudio de mercado, se utilizaron modelos causales con regresión lineal simple, tomando a la variable X como un indicador temporal y asignándole un valor cero en el año medio para lograr que la suma de cuadrados de ésta variable sea cero.

En cuanto al estudio de mercado, por lo general, el concepto de estudio de mercado se identifica con la definición tanto del precio al que los consumidores están dispuestos a comprar como a la demanda, según indican Sapag y Sapag (2008). En esta investigación se estudió la comercialización del producto, los proveedores, precios actuales y futuros y proyecciones del mercado, entre otros aspectos.

El estudio técnico se basa en la búsqueda de la información necesaria para optimizar los recursos para la producción y cuantificar el monto de las inversiones y de los costos de operación, además, se determinan los requerimientos de equipo y prácticas a desarrollar para la producción de limón mesino.

El estudio financiero es uno de los elementos más importantes dentro de un estudio de prefactibilidad, ya que analiza la viabilidad financiera del proyecto y la rentabilidad generada por la actividad. De esta forma se utilizan los flujos de caja nominales aplicados a un horizonte temporal de 10 años, los cuales se evaluaron a través de los indicadores de Valor Actual Neto (VAN), Tasa Interna de Retorno (TIR) y el Período de Recuperación de la Inversión (PRI).

Además se efectuó un análisis de sensibilidad del precio para determinar su efecto en los indicadores de la TIR y del VAN.

A continuación se presentan y analizan los principales resultados obtenidos mediante el estudio de mercado, técnico y financiero para la producción de tres hectáreas de limón mesino en el cantón de Acosta y su respectiva comercialización en el mercado mayorista del CENADA.

PANORAMA MUNDIAL DEL MERCADO DE LIMONES Y LIMAS

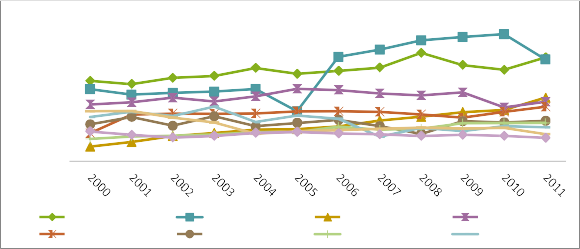

En la figura 2 se aprecia la producción mundial de limas y limones, clasificación usada por la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO por sus siglas en ingles) y según los datos de dicha entidad, se puede concluir que para el 2011 los principales países productores son México e India, éste último, esencialmente desde el año 2006, donde superó al primero.

Figura 2

Producción de los principales países cultivadores de limas y limones a nivel mundial, datos en toneladas, período 2000-2011

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Mexico

Brasil

India

Estados Unidos

China

Turquía

Argentina

España

Fuente: Elaboración propia con datos de FAOSTAT (2012)

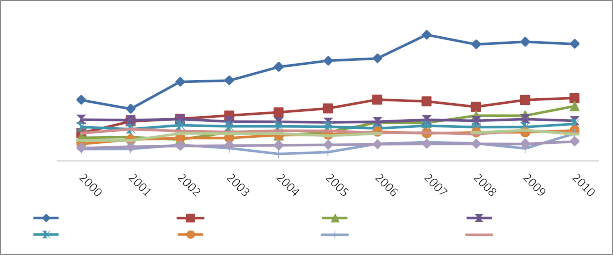

En la figura 3 se observa los principales países exportadores de limas y limones, entre el 2000 y el 2010, según las estadísticas de la FAO (2012) son México, Turquía, España, Argentina, Sudáfrica, Países Bajos, Estados Unidos, Brasil, Italia y Chile.

Figura 3

Principales países exportadores de limas y limones, período 2000-2010, datos de exportaciones en toneladas

600000

500000

400000

300000

200000

100000

0

México

Sudáfrica Italia

Turquia

Países Bajos Chile

España

Estados Unidos

Argentina

Brasil

En la figura 4 se presenta los principales países importadores de limones y limas, según datos de la FAO para el 2010 son: Estados Unidos con 399492 t, Rusia con 214949 t, Países Bajos con 187.286 t, Alemania con 137571 t, Francia con 126466 t, Reino Unido con 103.937 t, Arabia Saudita con 93613 t, Polonia con 93332 t, Italia con 91509 t y Canadá con 66277 t. Para un volumen total de 1514432 toneladas para el 2010.

Figura 4

Principales países importadores de limas y limones, período 2000-2010, datos de importaciones en toneladas

500000

400000

300000

200000

100000

0

Estados Unidos

Francia

Federación Rusa

Reino Unido

Países Bajos

Arabia Saudita

Alemania

Polonia

Fuente: Elaboración propia con datos de FAOSTAT (2012)

PANORAMA NACIONAL DEL MERCADO DE LIMONES Y LIMAS

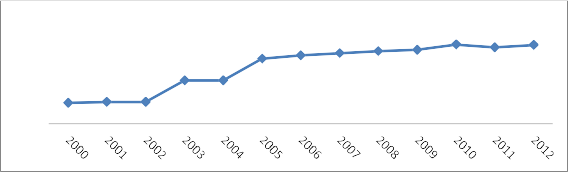

Con base en el análisis del comportamiento de la producción de limones y limas en Costa Rica, para el periodo comprendido entre los años 2000-2012, en la figura 5 se aprecia que el país ha experimentado un crecimiento importante en el número de hectáreas cosechadas, debido a que pasó de 387 hectáreas en el año 2000 a 1450 hectáreas en el año 2012 lo cual representa un crecimiento del 275% en este periodo.

Figura 5

Costa Rica: área cosechada de limas y limones, período 2000-2012, datos en hectáreas

2000

1500

1000

500

0

La situación del área cosechada tiene relación con los niveles de producción registrados para Costa Rica, durante el mismo periodo de tiempo, en la figura 6 se presentan los volúmenes de producción y se observa un crecimiento del 550%, entre el 2000 y el 2012.

Figura 6

Costa Rica: volumen de producción de limas y limones, período 2000-2012, datos en toneladas

35.000,00

30.000,00

25.000,00

20.000,00

15.000,00

10.000,00

5.000,00

-

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Fuente: Elaboración propia con datos de FAOSTAT (2012)

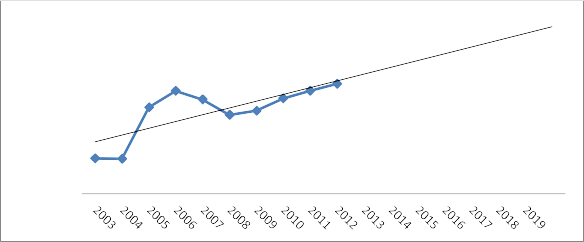

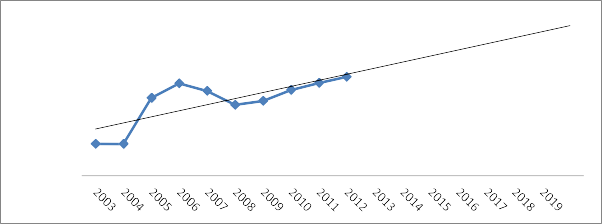

En Costa Rica en cuanto a importaciones de limones frescos en el intervalo comprendido entre los años 2003 y 2012, según datos oficiales de PROCOMER, se presenta un comportamiento estable durante los años 2003 hasta el 2006, posteriormente seda una leve disminución en el volumen de las importaciones para el año 2007 y 2008, a partir de este último año se presenta una tendencia que muestra incrementos graduales hasta el 2011 (ver figura 7).

Figura 7

Costa Rica: volumen de importaciones de limones frescos, período 2003-2012, datos en toneladas

1.000,00

900,00

800,00

700,00

600,00

500,00

400,00

300,00

200,00

100,00

-

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Fuente: Elaboración propia con datos de PROCOMER (2012)

ANÁLISIS DE LA DEMANDA DE LIMÓN MESINO EN COSTA RICA

Con el propósito de determinar la demanda nacional del limón mesino en nuestro país se realizó la estimación de la demanda nacional aparente5 (DA) para el periodo comprendido entre los años 2003 y 2011; dicho cálculo se efectuó utilizando datos de la FAO en cuanto a volumen de producción en toneladas métricas (PN) para Costa Rica, más las importaciones nacionales (M) de limón. Esta suma representa la oferta nacional de limones para Costa Rica, a la cual se le restó el valor de las exportaciones (X) que se generaron durante el periodo en estudio.

La fórmula utilizada es:

En la figura 8 se observa que, con base en los datos históricos, del 2003 al 2011, se llevó a cabo la proyección de la demanda nacional aparente (DA) para el período comprendido entre el 2012 y el 2019.

Figura 8

Costa Rica: demanda nacional aparente de limones, histórica y proyectada, datos en toneladas

50.000,00

45.000,00

40.000,00

35.000,00

30.000,00

25.000,00

20.000,00

15.000,00

10.000,00

5.000,00

-

y = 1895,7x + 12658 R² = 0,5918

Fuente: Elaboración propia con datos de la FAO Y PROCOMER (2012)

ANÁLISIS DE LA OFERTA DE LIMÓN MESINO EN COSTA RICA

Para realizar el cálculo de la oferta de limón mesino se tomó la producción nacional (PN) y se le sumaron las importaciones (M), el valor obtenido es la oferta nacional aparente (OA). En la figura 9 se aprecia el comportamiento de la oferta nacional aparente, histórica (2003- 2012) y proyectada (2013-2019).

![]()

5Esta es una estimación a nivel global y no se hace distinción entre las diferentes variedades de limones y limas que se producen en nuestro país debido a que no se encontraron datos que permitieran hacer la separación respectiva. No obstante este dato permite observar el comportamiento de la demanda nacional generado por las transacciones internacionales.

Figura 9

Costa Rica: oferta nacional aparente de limones, histórica y proyectada, datos en toneladas

50.000,00

40.000,00

30.000,00

20.000,00

y = 1895,7x + 12658

R² = 0,5918

10.000,00

-

Fuente: Elaboración propia con datos de la FAO Y PROCOMER (2012)

PRINCIPALES CARACTERÍSTICAS DE LOS OFERENTES

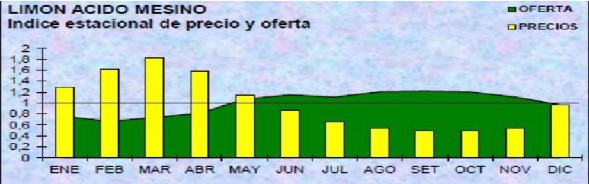

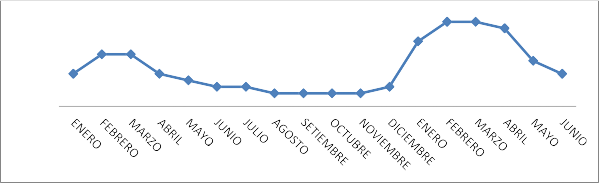

La oferta de limón mesino se caracteriza por mostrar una clara estacionalidad, principalmente relacionada con los tiempos de cosecha, presentándose dos momentos, el primero inicia en mayo y llega hasta noviembre, y el otro va desde diciembre hasta abril. Durante el primer momento y dada los grandes volúmenes que se ofrecen, el precio cae, en especial en los meses de agosto, septiembre y octubre; para posteriormente mostrar un comportamiento al alza desde diciembre llegando al máximo en marzo. (ver figura 10).

Figura 10

Costa Rica: índice de estacionalidad precio-oferta de limón mesino en el CENADA, 2004-2005

Fuente: Tomado de PIMA-CENADA (2012)

El limón mesino que se ofrece en el CENADA procede de diversas zonas del país, dentro de los cuales resaltan en orden de importancia de acuerdo al volumen de toneladas comercializadas los de cantones de Liberia, San Carlos, Pococí, Puríscal, Upala, Atenas, Acosta, Naranjo, Alajuela Central, Santa Ana, Nicoya, Guácimo, Grecia, Orotina, Mora, San José Central y Poás (PIMA-CENADA, 2012).

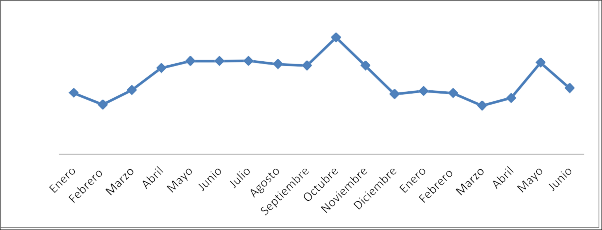

OFERTA EN EL CENADA

Para estimar la oferta futura de limón mesino en el CENADA se procedió a evaluar el comportamiento de los volúmenes mensuales de comercialización, en toneladas, para el año 2012, tal y como se muestra en el figura 11.

Figura 11

Costa Rica: volumen mensual de limón mesino comercializado en el CENADA, entre enero del 2012 y junio del 2013

160,00

140,00

120,00

100,00

80,00

60,00

40,00

20,00

0,00

Fuente: Elaboración propia con datos PIMA-CENADA (2012)

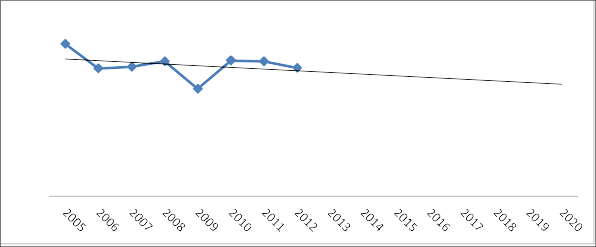

El panorama cambia cuando se observa la oferta histórica, del 2005 al 2012, en toneladas anuales comercializadas en el CENADA, y su respectiva oferta proyectada del 2013 al 2020, tal y como se muestra en la figura 12.

Figura 12

Costa Rica: oferta histórica(2005-2012) y proyectada(2013-2020) de limón mesino comercializado en el CENADA, datos en toneladas

1600

1400

1200

1000

800

600

400

200

0

y = -14,868x + 1228,1

R² = 0,1094

ANÁLISIS DE LA OFERTA-DEMANDA DEL LIMÓN MESINO EN EL CENADA

En la tabla 2 se presentan los datos sobre la demanda y la oferta nacional aparente del limón mesino. Según datos obtenidos de FAO y PROCOMER, la oferta y la demanda de limón mesino son muy similares, esto se da debido a que su diferencia radica en las exportaciones, las cuales en el periodo analizado han sido muy bajas en comparación con las toneladas producidas, por lo tanto prácticamente la totalidad de la oferta disponible se queda en el país para satisfacer la demanda nacional.

Tabla 2

Costa Rica: oferta y demanda aparente de limón mesino, 2003-2012, en toneladas

Año | Oferta Nacional Aparente | Demanda Nacional Aparente |

2003 | 9955 | 9902 |

2004 | 9888 | 9839 |

2005 | 24323 | 24225 |

2006 | 28912 | 28793 |

2007 | 26467 | 26374 |

2008 | 22152 | 22071 |

2009 | 23476 | 23285 |

2010 | 26820 | 26679 |

2011 | 28909 | 28864 |

2012 | 30875 | 30810 |

Fuente: Elaboración propia con datos de la FAO Y PROCOMER (2012)

DETERMINACIÓN Y ANÁLISIS DEL PRECIO DEL LIMÓN MESINO EN EL CENADA

El precio está directamente relacionado con la oferta de limón mesino en el CENADA, por lo tanto presenta un comportamiento estacional a lo largo del año; para describir dicho comportamiento se evaluó el precio mensual registrado en el CENADA para el año 2012 y el primer semestre del año 2013, el cual se muestra en la figura 13.

Figura 13

Costa Rica: precio unitario promedio mensual de limón mesino comercializado en el CENADA, de enero del 2012 a junio del 2013, en colones

140,00

120,00

100,00

80,00

60,00

40,00

20,00

0,00

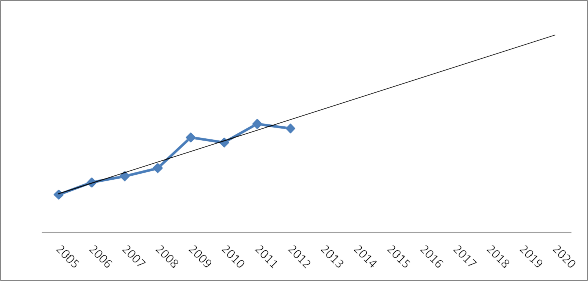

Para evaluar de forma más amplia el comportamiento del precio del limón mesino en el CENADA se realizó un análisis histórico de los precios unitarios promedio registrados en el mercado mayorista a partir del año 2005 hasta el 2012, adicionalmente se efectuó la proyección correspondiente al periodo comprendido entre los años 2013 y 2020 (ver figura 14).

Figura 14

Costa Rica: precio unitario promedio histórico (2005-2012) y proyectado (2013-2020) de limón mesino comercializado en el CENADA, en colones

140

120

100

80

y = 6,8155x + 18,19

R² = 0,9268

60

40

20

0

Fuente: Elaboración propia con datos PIMA-CENADA (2012)

Como se aprecia en la figura 14, el comportamiento histórico de los precios de limón mesino presenta una tendencia al alza de manera muy estable, con pocos periodos que presenten variaciones considerables, como lo es, por ejemplo, el año 2009, donde se presenta un alza, la cual podría ser reflejo de la situación de oscilación generada por la crisis financiera internacional que afectó el país en ese momento.

COMERCIALIZACIÓN DEL LIMÓN MESINO DEL PROYECTO

En lo que se refiere a la comercialización de la producción de limón mesino, generada por este proyecto, se realizará mediante el mercado mayorista del CENADA, aprovechando la estructura organizacional que tiene esta institución y que ofrece punto de encuentro para productores, agentes, mayoristas, detallistas y el consumidor final.

En épocas de cosecha el producto será trasladado por medios propios hasta el CENADA evitando la intermediación mediante agentes, su comercialización se llevara a cabo los días lunes, miércoles, viernes y sábados días en los cuales este mercado se encuentra activo.

Por lo tanto se utilizará un canal de distribución indirecto en el cual participa el productor, mayorista (CENADA), detallista (compradores del CENADA) y consumidor final (consumidores de limón mesino en el GAM).

PROYECCIÓN DE LA DEMANDA

En la tabla 3 se presenta la proyección de la demanda en el CENADA para un período de diez años, la cual fue estimada utilizando modelos causales con regresión lineal simple, con el propósito de que esta información sea aprovechada en el estudio técnico y el financiero.

Tabla 3

Proyección de la demanda en el CENADA, en toneladas y unidades

Año | Proyección en Toneladas | Proyección en Unidades |

1 | 1.138 | 7.592.738 |

2 | 1.143 | 7.620.790 |

3 | 1.147 | 7.648.843 |

4 | 1.151 | 7.676.895 |

5 | 1.155 | 7.704.948 |

6 | 1.159 | 7.733.000 |

7 | 1.164 | 7.761.052 |

8 | 1.168 | 7.789.105 |

9 | 1.172 | 7.817.157 |

10 | 1.176 | 7.845.210 |

Fuente: Elaboración propia

PROYECCIÓN DEL PRECIO

El comportamiento histórico del precio del limón mesino presentó una tendencia creciente al igual que las proyecciones. Para la proyección del precio unitario del limón mesino en cada uno de los años del proyecto, utilizando los datos del CENADA, se empleó un modelo causal con regresión lineal simple con el propósito de que esta información aclare el panorama del proyecto y pueda ser utilizada en la determinación de los ingresos para cada uno de los años en estudio.

Tabla 4

Proyección del precio unitario del limón mesino en el CENADA, en colones

Año | Precio unitario |

1 | 59 |

2 | 65 |

3 | 72 |

4 | 79 |

5 | 86 |

6 | 92 |

7 | 99 |

8 | 106 |

9 | 112 |

10 | 119 |

Fuente: Elaboración propia

MANEJO AGRONÓMICO DEL CULTIVO DE LIMÓN MESINO

REPRODUCCIÓN

Los cítricos se propagan por semilla, o sea, mediante la reproducción sexual, y también por medio de la multiplicación vegetativa, también llamada reproducción asexual ya sea mediante acodos, injertos o estacas (MAG, 2007). Para los efectos del proyecto se va utilizar la reproducción asexual, adquiriendo las plantas directamente en viveros especializados en este tipo de reproducción. Se realizó la consulta con el Ingeniero José Guillermo Chacón, especialista en la propagación de cítricos y el control de enfermedades; su recomendación fue este tipo de reproducción, debido a que permite tener una plantación con características homogéneas, facilitando las labores de mantenimiento en el cultivo, además de producir un fruto con mejores características de calidad

SELECCIÓN DEL TERRENO

Lo ideal para la siembra, sería contar con terrenos planos, ondulados o con pendientes no mayores al 30%. Debido a que la Región Central Sur presenta suelos con pendientes pronunciadas, se debe tomar una serie de medidas conservacionistas, para evitar el lavado del suelo y la consecuente pérdida de fertilidad y aumento de los costos de producción (MAG, 2007).

PREPARACIÓN DEL TERRENO

El terreno debe quedar limpio de rastrojos de manera tal que permita realizar la tarea del trazado. En terrenos que van a ser renovados es conveniente colocar los árboles en otro sitio diferente al que se utilizó antes, para disminuir problemas sanitarios de la raíz. Una vez limpio el terreno se procede a realizar las obras conservacionistas de suelo tales como: cortinas rompevientos, terrazas individuales, acequias de ladera, canales de guardia y otras, así como el trazado del terreno (MAG, 2007).

TRAZADO DEL TERRENO

Para el proyecto se utilizara el sistema de triangulo o pata de gallo ya que procura la conservación del suelo, debido a las condiciones topográficas del cantón de Acosta el cual presenta pendientes muy pronunciadas, que ocasionan que sea aún más relevante el uso de medidas de protección del suelo, que aseguren la perdurabilidad de este recurso y desarrollo de una producción sostenible (MAG, 2007).

TERRAZA INDIVIDUAL

Es el sitio donde se ubicarán los árboles, se hace con una leve inclinación hacia la base del paredón para que acumule agua durante la época de lluvia, es un área fácil de mantener libre de malezas y facilita la fertilización y otras labores (MAG, 2007).

HOYADO

Debido a las condiciones topográficas del cantón de Acosta, es recomendable hacer en el centro de la terraza individual, un hueco mínimo de 40x40cm, y de 50cm de profundidad,

para posteriormente llenarlo con compost o materia orgánica, con la finalidad de preparar un ambiente propicio a la raíz, para su futuro desarrollo (MAG, 2007).

SIEMBRA

Se coloca el árbol dentro del hueco para darle el nivel que debe llevar. La tierra de relleno se puede mezclar con 1kg de abono orgánico así como químico de la fórmula completa 10- 30-10 a razón de unos 50 a100 gramos por árbol. Debe asegurarse que la tierra de relleno quede apisonada para sacar el exceso de aire y las raíces logren un rápido sostén del árbol (MAG, 2007).

PODA DE FORMACIÓN

El criterio que se emplea para la poda de formación es tratar de iniciar las ramas primarias a unos 70cm del suelo, tomando en consideración que la altura del injerto son unos 35cm, por lo cual hay que dejar crecer en un solo eje la copa unos 35cm desde el punto del injerto. Se realiza el corte del brote terminal y se deben dejar desarrollar entre 3 a 5 ramas de formas alternas y opuestas, con la finalidad de que cuando crezca la copa, no se haga un poso de agua en la unión de las ramas, donde podría haber problemas futuros por enfermedades (MAG, 2007).

PODA DE MANTENIMIENTO

Se realiza después del segundo o tercer año, una vez que el árbol ha sido formado. Se refiere a la conducción del árbol después que se han formado las ramas terciarias, evitando que se desarrollen ramas mal ubicadas, ramas entremetidas unas con otras, así como el recorte de chupones o hijos del tronco del patrón (MAG, 2007).

PODA DE SANEAMIENTO

Esta poda se refiere al corte de ramas enfermas, ramas secas, ramas afectadas por insectos, ramas afectadas por cambios fuertes de turgencia por agua que causa reventaduras excesivas (MAG, 2007).

FERTILIZACIÓN

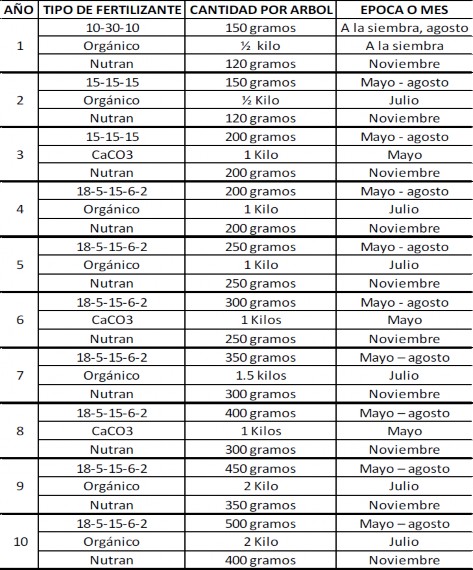

Es importante realizar muestreos de suelo antes de realizar la siembra, para conocer con mayor precisión las condiciones de fertilidad del suelo, de manera que se realice una fertilización adecuada a las mismas. Como regla general a la siembra, se agregan 100g de fertilizante fórmula completa 10-30-10 o 12-24-12 por árbol, y de ½ a 1Kg de abono orgánico compost. Esta fertilización se repite a los 60 días, para posteriormente hacerlo antes de la salida de la época lluviosa se la aplican 100g por árbol de fertilizante nitrogenado, como el nitrato de amonio (nutrán) o la urea (MAG, 2007).

Para el segundo año en adelante, debe implementarse un programa de fertilización que funcione como guía para el productor, pero de ninguna manera una fórmula rígida o definitiva, ya que ésta debe adaptarse a las exigencias específicas de cada caso. Los cítricos son exigentes en nitrógeno, y responden a la aplicación de este elemento; de acuerdo con las referencias, se aconseja basar el ajuste en la fertilización basados en los análisis foliares de acuerdo al estado fenológico del árbol. Es recomendable aplicar fertilizantes foliares dos

veces al año, con el fin de proveer micronutrientes a los árboles y evitar carencias visibles (MAG, 2007), (ver tabla 5).

Tabla 5

Programa de fertilización del año 1 hasta el año 10 del cultivo de limón mesino

Fuente: MAG (2007)

CONTROL DE MALEZAS

Debe dejarse una cobertura permanente al suelo para protegerlo de la erosión, por lo que el control de malezas en el huerto de cítricos debe hacerse en forma manual, con chapea o en forma mecánica con motoguadaña. Solo el sitio donde se ubica el árbol debe mantenerse limpio y sin maleza, para lo cual se puede emplear el machete, teniendo cuidado de no causar daño al tronco y raíces, ya que por las heridas pueden entrar enfermedades (MAG, 2007).

COSECHA

La cosecha se inicia a partir del tercer año y se va incrementando hasta los 10 o 12 años de la plantación, momento en el que se estabiliza la producción. Normalmente las cosechas se presentan de julio a noviembre y de enero a abril, cuando se usa riego. Vale mencionar que cuando el fruto está maduro, el peso del jugo es de un 45 a 55% del peso promedio de cada limón (OIRSA, 1999).

Para efectuar la cosecha, se puede hacer uso de escaleras y bolsas cosechadoras, tomando en cuenta las precauciones necesarias que ayuden a conservar el fruto, de manera que se alargue su vida útil. Se recomienda el empleo de tijeras cosechadoras; con ellas el corte debe hacerse en la base del pedúnculo, tratando de dejar la base ensanchada del mismo, de manera que sirva como un sello y evite la entrada de hongos como el penicillium, hongo que deteriora rápidamente los frutos atacados (MAG, 2007).

Una vez desprendido el fruto del árbol, inicia el manejo poscosecha, por lo que se debe evitar provocarle rasguños al mismo, a través de medidas como lo son, por ejemplo, tener las uñas recortadas, así como usar guantes. Es fundamental no golpear los frutos, para lo cual se puede hacer uso de una bolsa cosechadora, para posteriormente colocar los frutos recolectados en cajas de plástico, las cuales son más fáciles de mover y ser trasladadas a las bodegas para su limpieza y selección.

El traslado a los mercados debe hacerse en cajas de plástico, por lo que debe evitarse sobrellenar las cajas, ya que al ponerse unas sobre otras, pueden aplastar los frutos de arriba y reducir la calidad. Durante el transporte los frutos deben ir protegidos del sol o lluvia (MAG, 2007).

PLAGAS Y ENFERMEDADES

Los métodos más económicos, que además cuentan con importante efectividad comprobada para disminuir la incidencia de plagas y enfermedades, están basados en medidas preventivas, como lo pueden ser las propuestas por las Buenas Prácticas Agrícolas. Vale rescatar la importancia de que en una etapa inicial, se asegure el uso de patrones y variedades resistentes o certificadas, de manera que se posea la garantía de que se está trabajando con plantas sanas, libres de enfermedades y/o resistentes a algunas plagas.

Según la dirección Regional Central Sur del MAG (2007), las plagas más importantes para el cultivo del limón y de los cítricos en general, son: las hormigas grandes o zompopas, la hormiga brava, el gusano pega-pega, las moscas de la fruta, la mosca del mediterráneo, los áfidos o pulgones, el gusano o perro del naranjo, la abeja trigona o avispa arragre, el minador de los cítricos, y las escamas o cochinillas.

Dentro de las principales enfermedades que pueden atacar la plantación de limón mesino es importante mencionar las siguientes: gomosis, enfermedad rosada, sarna o roña, maya, antracnosis, melanosis, mancha grasienta, tristeza, exocortis, clorosis variegada de los cítricos (MAG, 2007).

ESTIMACIÓN DEL TAMAÑO DEL PROYECTO

Para la estimación del tamaño del proyecto, se consideran factores como la condición agrícola y las proyecciones que se evaluaron para la demanda del limón mesino en el estudio de mercado, lo cual da sustento científico para recomendar un proyecto de naturaleza pequeña, analizando asimismo la tendencia creciente de los precios, que constituyen un incentivo para ingresar a la actividad. Por todo lo anterior y considerando la inversión en la compra del terreno, se calculó un tamaño óptimo de tres hectáreas, después de haber evaluado tres alternativas de tamaño posibles.

Igualmente se recomienda una densidad de siembra de 6x6m, la cual es la densidad de siembra más común en el cantón de Acosta. Se toma como sugerencia, ya que además técnicamente permite un nivel productivo bastante eficiente, así como una adaptación a las condiciones topográficas del cantón y no constituye una sobrecarga para el terreno, lo cual permite una adecuada conservación del suelo (MAG, 2007).

Las primeras cosechas que se presentan en el tercer año de la plantación, representan volúmenes considerablemente bajos; a medida que el árbol madura, se desarrolla un proceso paulatino de incremento de rendimientos, hasta alcanzar su madurez productiva a partir del año décimo de la plantación.

Considerando que la producción puede variar de acuerdo al manejo que se le brinde a la plantación, en cuanto a densidad de siembra, fertilización así como de manejo de plagas y enfermedades, las producciones promedio esperadas por árbol, establecidas por OIRSA (1999), se presentan en la Tabla 6.

Para tomar la decisión respecto al tamaño se consideró el comportamiento histórico de los principales proveedores del producto en el mercado mayorista. Éste análisis permitió observar que durante los últimos años, exceptuando los de Liberia y Pococí, se presenta una tendencia a la disminución de la producción. Es por esto que se prevé un posible desabastecimiento en el mercado mayorista, tomando en cuenta asimismo el aumento concordante en la proyección del precio.

Tabla 6

Producción estimada en unidades por árbol y total, para una plantación de tres

hectáreas, con una densidad de siembra de 6x6

Año | Árboles (ha) | Producción estimada (unidades/árbol/año) | Producción estimada total (3ha) |

1 | 278 | 0 | 0 |

2 | 278 | 0 | 0 |

3 | 278 | 30 | 25.020 |

4 | 278 | 300 | 250.200 |

5 | 278 | 700 | 583.800 |

6 | 278 | 800 | 667.200 |

7 | 278 | 1000 | 834.000 |

8 | 278 | 1100 | 917.400 |

9 | 278 | 1200 | 1.000.800 |

10 | 278 | 1300 | 1.084.200 |

Fuente: Elaboración propia con datos de OIRSA.

UBICACIÓN DEL PROYECTO

Para determinar la ubicación óptima, Sapag y Sapag(2008) recomienda, analizar variables propias pertenecientes a dos ámbitos, a saber, la macro y la microlocalización.

MACROZONA DEL PROYECTO

Se define como la macrozona del proyecto la Región Central Sur, esta se ubica al suroeste de San José y está conformada por ocho cantones: Acosta, Aserrí, Escazú, Mora, Puriscal, Santa Ana, Turrubares, Alajuelita y parte del cantón de Desamparados.

MICROZONA DEL PROYECTO

Dentro de los cantones que conforman la macrozona del proyecto se escogió al cantón de Acosta debido a intereses propios del inversionista que deseaba evaluar las posibilidades de la actividad del limón mesino en este cantón, dadas las condiciones que favorecen el cultivo.

INVERSIONES Y COSTOS DE OPERACIÓN DEL PROYECTO

Para el establecimiento del proyecto se debe tener un terreno con una extensión de 30.100m2, cuyo costo es de ₡550/m2 de acuerdo con la valorización por zonas homogéneas realizada por el Ministerio de Hacienda para el cantón de Acosta. Se debe construir una bodega básica6 de 50m2 para el almacenamiento de los insumos, materiales y equipos necesarios, la cual tendrá un costo unitario de ₡228.000/m2 (MH, 2013). Se establecerá un área de 50m2, con piso de cemento, para el acceso a la bodega de los camiones que llevan a cabo la descarga de insumos y carga de los productos en tiempos de cosecha. En las tablas 7 y 8 se presentan los costos de inversión en terreno, obra física y equipo del proyecto.

Tabla 7

Inversión en terreno y obra física, en colones

Ítem | Unidad de medida | Cantidad | Costo unitario | Costo total | Vida útil |

Terreno | m2 | 30.100 | ₡ 550,00 | ₡ 16.555.000,00 | |

Bodega | m2 | 50 | ₡ 228.000,00 | ₡ 11.400.000,00 | 50 |

Area de carga Total | m2 | 50 | ₡ 80.000,00 | ₡ 4.000.000,00 ₡ 31.955.000,00 |

Fuente: Elaboración propia con datos del MAG (2007)

Tabla 8

Inversión en equipo y materiales, en colones

Ítem | Unidad de medida | Cantidad | Costo unitario | Costo total |

Bomba Carpí o similar | Unidades | 2 | ₡ 52.256,05 | ₡ 104.512,11 |

Tigera de podarFelco 5 | Unidades | 3 | ₡ 17.916,36 | ₡ 53.749,08 |

Arboles injertados | Unidades | 834 | ₡ 1.200,00 | ₡ 1.000.800,00 |

Motoguadaña | Unidades | 2 | ₡ 373.257,53 | ₡ 746.515,06 |

Pala Carrilera | Unidades | 2 | ₡ 7.465,15 | ₡ 14.930,30 |

Pico o Zacho | Unidades | 2 | ₡ 5.972,12 | ₡ 11.944,24 |

Total | ₡ 1.932.450,80 |

Fuente: Elaboración propia con datos del MAG (2007)

![]()

6 Bodega Tipo BO01 según el Manual de valores base unitarios por tipología constructiva (MH, 2013).

En las tablas 9 y 10 se muestran los costos de insumos para los dos primeros años del proyecto.

Tabla 9

Costos de insumos del proyecto para el año 1, en colones

Ítem | Unidad de Medida | Cantidad | CostoUnitario | Costo Total |

Fertilizante 10-30-10 | Kg | 125 | ₡ 388,19 | ₡ 48.562,30 |

Fertilizante nitrogenado | Kg | 100 | ₡ 261,28 | ₡ 26.148,93 |

Abono orgánico | Kg | 417 | ₡ 149,30 | ₡ 62.259,36 |

Abono foliar multimineral | Litros | 3 | ₡ 7.465,15 | ₡ 22.395,45 |

Herbicida Glifosato | Litros | 6 | ₡ 5.225,61 | ₡ 31.353,63 |

Carbonato de calcio | Quintal | 60 | ₡ 1.791,64 | ₡ 107.498,17 |

Mirex | Kg | 30 | ₡ 1.194,42 | ₡ 35.832,72 |

Insecticida Diazinon | Litros | 3 | ₡ 8.211,67 | ₡ 24.635,00 |

Pasta cubrecortes agrofixer | 1/4 | 3 | ₡ 2.836,76 | ₡ 8.510,27 |

Análisis de suelo | Muestra | 3 | ₡ 5.225,61 | ₡ 15.676,82 |

Gasolina y aceite | Galón | 15 | ₡ 5.972,12 | ₡ 89.581,81 |

Total | ₡ 472.454,45 |

Fuente: Elaboración propia con datos del MAG (2007)

Tabla 10

Costos de insumos del proyecto para el año 2, en colones

Ítem | Unidad de Medida | Cantidad | CostoUnitario | Costo Total |

Fertilizante 15-15-15 | Kg | 125 | ₡ 388,19 | ₡ 48.562,30 |

Fertilizante nitrogenado | Kg | 100 | ₡ 261,28 | ₡ 26.128,03 |

Abono orgánico | Kg | 417 | ₡ 223,95 | ₡ 93.389,03 |

Abono foliar multimineral | Litros | 9 | ₡ 4.479,09 | ₡ 40.311,81 |

Herbicida glifosato | Litros | 6 | ₡ 5.225,61 | ₡ 31.353,63 |

Mirex | Kg | 15 | ₡ 1.194,42 | ₡ 17.916,36 |

Pasta cubrecortes agrofixer | ¼ | 3 | ₡ 2.836,76 | ₡ 8.510,27 |

Total | ₡ 266.171,44 |

Fuente: Elaboración propia con datos del MAG (2007)

En la tabla 11 se presentan los costos en insumos del proyecto a partir del tercer año, tomando costos de los insumos del año dos como constantes y considerando asimismo las diferencias en la dosis de fertilizante que deben ser aplicadas.

Tabla 11

Costos de insumos del proyecto desde el tercer hasta el décimo año, en colones

Año | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Costo fertilizante | 232.849,99 | 232.849,99 | 259.932,81 | 276.120,24 | 365.462,42 | 319.390,50 | 470.992,03 | 498.074,85 |

Otros insumos | 57.780,27 | 57.780,27 | 57.780,27 | 57.780,27 | 57.780,27 | 57.780,27 | 57.780,27 | 57.780,27 |

Costo total | 290.630,26 | 290.630,26 | 317.713,08 | 333.900,51 | 423.242,69 | 377.170,76 | 528.772,30 | 555.855,12 |

Fuente: Elaboración propia con datos del MAG (2007)

En las tablas 12 y 13 se presentan la determinación de la base del costo de mano de obra permanente y su respectiva proyección. Para estimar el aumento que por ley se aplica sobre los salarios, se realizó una proyección del promedio anual del Índice de Salarios Mínimos Reales elaborada por el Banco Central de Costa Rica (BCCR, 2013), por modelos causales con regresión lineal simple, se determinó una tasa de cambio y se aplicó para cada uno de los años del proyecto.

Tabla 12

Determinación de la base del costo de mano de obra permanente, en colones

Cargo | Nro. de puestos | Remuneración mensual | Remuneración anual | |

Unitaria | Total | |||

Administrador | 1 | ₡549.195,20 | ₡549.195,20 | ₡6.590.341,80 |

Encargado técnico | 1 | ₡457.646,90 | ₡457.646,90 | ₡5.491.763,30 |

Total remuneraciones | ₡1.006.842,10 | ₡1.006.842,10 | ₡12.082.105,10 | |

Cargas sociales | ₡3.160.678,69 | |||

Aguinaldo | ₡1.006.439,35 | |||

Seguro de Riesgos Laborales | ₡416.832,63 | |||

Base del costo mano de obra | ₡16.666.055,77 | |||

Fuente: Elaboración propia con datos del MTSS (2013)

Tabla 13

Costo de mano de obra permanente proyectado, en miles de colones

Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 | Año 7 | Año 8 | Año 9 | Año 10 | |

Salarios | 14.498 | 14.703 | 14.909 | 15.114 | 15.332 | 15.537 | 15.742 | 15.948 | 16.165 | 16.371 |

Cargas sociales | 3.792 | 3.846 | 3.900 | 3.954 | 4.010 | 4.064 | 4.118 | 4.172 | 4.228 | 4.282 |

Aguinaldo | 1.207 | 1.224 | 1.241 | 1.259 | 1.277 | 1.294 | 1.311 | 1.328 | 1.346 | 1.363 |

Seguro de RiesgoLaboral | 500 | 507 | 514 | 521 | 528 | 536 | 543 | 550 | 557 | 564 |

Total Costo Mano de Obra | 19.999 | 20.282 | 20.565 | 20.849 | 21.149 | 21.432 | 21.715 | 21.999 | 22.299 | 22.582 |

*Se trabaja bajo el supuesto de que los porcentajes de cargas sociales, aguinaldo y seguro laboral se mantienen constantes durante el periodo de valoración del proyecto en 26,16%, 8,33% y 3,45% respectivamente.

Fuente: Elaboración propia

INVERSIONES REQUERIDAS

La evaluación financiera del proyecto se basa en el análisis de los flujos de caja del mismo; para construirlo se toman en cuenta una serie de variables dictadas por la teoría financiera, como lo son las inversiones requeridas, los costos e ingresos, las fuentes de financiamiento, entre otras.

Como parte de las inversiones iniciales requeridas, a nivel de activos físicos, se consideran aquellas arrojadas por el estudio técnico, dentro de las cuales se encuentra la compra del terreno, la construcción de la bodega de agroquímicos y la compra de equipos o herramientas necesarias para la producción. Además, la inversión en activos intangibles contempla para el presente proyecto los gastos requeridos para la inscripción de una sociedad anónima en Costa Rica por un monto de ₡96.880.

La Inversión en Capital de Trabajo (ICT), la cual es el monto de inversión que debe destinarse a cubrir las necesidades de efectivo de la empresa mientras el proyecto empieza a generar ingresos (Díaz Gutiérrez, 2000), se calculó mediante el método del Periodo de Desfase, el cual permite medir aquellos costos que se convertirán en una necesidad de desembolso, hasta que el proyecto pueda financiarlos. Para ello se aplica la siguiente fórmula:

![]()

Por lo tanto, desde el momento en que se compran los insumos para la plantación de limón, hasta que se cosecha y comercializa la primera producción, pasan dos años, y tomando en cuenta que para el tercer año de análisis del proyecto los ingresos presentados son mínimos, el periodo de desfase para el proyecto corresponde a los primeros tres años del proyecto.

INGRESOS

En la tabla 14 se presentan los ingresos proyectados para el proyecto, producto de la cantidad de unidades producidas (limones) por el precio proyectado.

Tabla 14

Ingresos estimados, por la venta de limón mesino en el CENADA, en colones

Año 3 | Año 4 | Año 5 | Año 6 | Año 7 | Año 8 | Año 9 | Año 10 | |

Unidades demandadas | 7.648.843 | 7.676.895 | 7.704.948 | 7.733.000 | 7.761.052 | 7.789.105 | 7.817.157 | 7.845.210 |

Unidades producidas | 25.020 | 250.200 | 583.800 | 667.200 | 834.000 | 917.400 | 1.000.800 | 1.084.200 |

Precio | 73 | 79 | 86 | 93 | 99 | 106 | 113 | 120 |

Ingreso bruto | 1.826.460 | 19.765.800 | 50.206.800 | 62.049.600 | 82.566.000 | 97.244.400 | 113.090.400 | 130.104.000 |

Fuente: Elaboración propia

Como se puede apreciar, existirá una importante proporción de la cantidad demandada por el CENADA que no será cubierta por la producción del proyecto, ya que en promedio, la proporción del mercado meta que efectivamente podrá ser cubierta por el mismo es de 8,62%.

COSTOS DE PRODUCCIÓN

Dentro de los costos de producción fueron considerados aquellos costos operacionales que comprenden los gastos en insumos o materias primas y mano de obra, tanto fija como temporal, obtenidos a partir de estudio técnico.

OTRAS CONSIDERACIONES

La depreciación toma en cuenta los rubros que se detallan en la tabla 15. La inversión en la obra física (bodega), se deprecia mediante el método lineal, al ser su vida útil de 50 años (MH, 2013). Para el caso de los equipos y materiales, se omiten aquellos considerados como equipos menores, debido a que su inversión es muy baja y se deprecian con mucha rapidez; por el contrario se consideran como equipos o maquinaria agrícola a depreciar, tanto la bomba Carpi como la motoguadaña, ambos ítems con una vida útil de 10 años, según el Reglamento a la Ley de Impuesto sobre la Renta (2001).

Tabla 15

Depreciación anual de activos, en colones

Ítem | Costo total | Vida útil | Depreciación anual |

Bodega | ₡11.400.000 | 50 | ₡228.000 |

Bomba Carpi | ₡104.512 | 10 | ₡10.451 |

Árboles injertados | ₡1.000.800 | 10 | ₡100.080 |

Motoguadaña | ₡746.515 | 10 | ₡74.652 |

Total | ₡413.183 |

Fuente: Elaboración propia

Los activos intangibles se amortizan a razón de un 20% anual sobre su valor original, generando un monto de amortización por ₡19.360 durante los primeros cinco años del proyecto. El impuesto sobre la renta, según el Ministerio de Hacienda, corresponde al 30% sobre las utilidades antes de impuesto. El valor de desecho del proyecto será calculado según el método económico, el cual supone que después del último año del horizonte de evaluación, el proyecto posee la capacidad de seguir generando flujos de caja a perpetuidad, contemplando así la siguiente fórmula:

![]()

Para la evaluación e interpretación de los indicadores financieros obtenidos, teniendo en cuenta un escenario correspondiente a un inversionista particular con capital propio, se asume una tasa de rendimiento mínima aceptada o tasa de costo de capital del 9,67% que

corresponde a la tasa básica pasiva en el mercado financiero7, más una prima por riesgo país, determinada según los intereses del inversionista, de 3,5%, obteniendo una K0 total del 13,17%.

La evaluación del proyecto considera dos de los indicadores financieros más comunes, a saber, la Tasa Interna de Retorno (TIR) y el Valor Actual Neto (VAN). Asimismo se considera el indicador de tipo aproximado conocido como Periodo de Recuperación de la Inversión (PRI).

En la tabla 16 se muestran los resultados obtenidos en la construcción del flujo de caja del proyecto, sin financiamiento. Con una tasa de costo de capital de 13,17%, el proyecto presenta una TIR de 24,26%, generando una rentabilidad mayor que el costo de invertir el dinero en el proyecto; presenta un VAN de ₡142.852.045 que resulta un monto significativo, con el cual se recupera la inversión y se generan utilidades. El proyecto igualmente presenta un PRI de 8 años, lo que implica que será hasta inicios del octavo periodo, cuando se recupere la totalidad del dinero invertido.

ANÁLISIS DE SENSIBILIDAD

Se procedió a desarrollar un análisis de sensibilidad del precio, dado que es la variable que puede afectar en mayor medida los ingresos generados por el proyecto, por lo tanto se consideraron dos escenarios, el primero optimista y el segundo pesimista, para la determinación de los valores del precio para cada uno de los escenarios se calculo su desviación estándar y se le sumo para el primer escenario y se le resto para el segundo.

Escenario optimista, con un incremento absoluto de ₡16 en el precio para cada año del proyecto, se genera un incremento en los indicadores financieros, con un VAN de

₡199.245.381 y una TIR de 27,84%.

Escenario pesimista, con una disminución absoluta de ₡16 en el precio para cada año, se genera una disminución en los indicadores financieros, pero estos se mantienen positivos, presentándose un VAN de ₡93.152.096 y una TIR de 21.23%.

![]()

7 Valor correspondiente al promedio para la tasa básica pasiva diaria para el año 2012, según el BCCR (2012)

Tabla 16. Flujo de caja puro del proyecto de limón mesino, sin financiamiento, en colones.

Rubros | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 | Año 7 | Año 8 | Año 9 | Año 10 |

INGRESOS AFECTOS A IMPUESTOS | |||||||||||

Ingresos | 1826460 | 19765800 | 50206800 | 62049600 | 82566000 | 97244400 | 113090400 | 130104000 | |||

EGRESOS AFECTOS A IMPUESTOS | |||||||||||

Costos de operación | |||||||||||

Materias primas | -472454 | -266171 | -290630 | -290630 | -317713 | -333901 | -423243 | -377171 | -528772 | -555855 | |

Mano de Obra permanente | -19999267 | -20282590 | -20565913 | -20849236 | -21149225 | -21432548 | -21715871 | -21999194 | -22299183 | -22582506 | |

Mano de Obra temporal | -841672 | -462919 | -462919 | -462919 | -462919 | -462919 | -462919 | -462919 | -462919 | -462919 | |

Total egresos afectos a impuestos | -21313393 | -21011680 | -21319462 | -21602785 | -21929857 | -22229367 | -22602032 | -22839283 | -23290874 | -23601280 | |

GASTOS NO DESEMBOLSABLES | |||||||||||

Depreciación | -413183 | -413183 | -413183 | -413183 | -413183 | -413183 | -413183 | -413183 | -413183 | -413183 | |

Amortización Activos Intangibles | -19360 | -19360 | -19360 | -19360 | -19360 | ||||||

Total gastos no desembolsables | -432543 | -432543 | -432543 | -432543 | -432543 | -413183 | -413183 | -413183 | -413183 | -413183 | |

Utilidad antes de Impuesto | -21745936 | -21444223 | -19925545 | -2269528 | 27844400 | 39407050 | 59550785 | 73991934 | 89386343 | 106089538 | |

IMPUESTO DE RENTA (30%) | -8353320 | -11822115 | -17865235 | -22197580 | -26815903 | -31826861 | |||||

Utilidad Neta | -21745936 | -21444223 | -19925545 | -2269528 | 19491080 | 27584935 | 41685549 | 51794354 | 62570440 | 74262676 | |

Ajuste por gastos no desembolsables | |||||||||||

Depreciación | 413183 | 413183 | 413183 | 413183 | 413183 | 413183 | 413183 | 413183 | 413183 | 413183 | |

Amortización Activos Intangibles | 19360 | 19360 | 19360 | 19360 | 19360 | ||||||

Total ajuste por gastos no desembolsables | 432543 | 432543 | 432543 | 432543 | 432543 | 413183 | 413183 | 413183 | 413183 | 413183 | |

Flujo de Operación | -21313393 | -21011680 | -19493002 | -1836985 | 19923623 | 27998118 | 42098732 | 52207536 | 62983623 | 74675859 | |

EGRESOS NO AFECTOS A IMPUESTOS | |||||||||||

Inversión inicial | |||||||||||

Inversión en Activos Fijos | |||||||||||

Inv. Terreno | -16555000 | ||||||||||

Inv. Obra física | -15400000 | ||||||||||

Inv. equipo | -1932451 | ||||||||||

Total Activos Fijos | -33887451 | ||||||||||

Inversión Activos Intangibles | -96880 | ||||||||||

Inversión en Capital de Trabajo | -21313393 | -21011680 | -307782 | -283323 | -327072 | ||||||

Total egresos no afectos a impuestos | -55297724 | ||||||||||

BENEFICIOS NO AFECTOS A IMPUESTOS | |||||||||||

Valor de desecho (Mét. Económico) | 563877573 | ||||||||||

Flujo de Caja | -55297724 | -42325074 | -21319462 | -19776325 | -2164057 | 19923623 | 27998118 | 42098732 | 52207536 | 62983623 | 638553432 |

Tasa de costo de capital (ko)= | 13,17% | VAN= | 142852045 | TIR= | 24,26% | PRI= | 8 años | ||||

Fuente: Elaboración propia

Desde el punto de vista económico el proyecto evaluado es rentable para el inversionista, debido a que los indicadores de viabilidad financiera son positivos. Se demuestra que existe una viabilidad comercial, técnica y financiera para el cultivo de tres hectáreas de limón mesino, en Acosta, con base en los elementos de mercado, del paquete tecnológico y de los supuestos financieros analizados.

La producción de limón mesino es una actividad con bajo impacto ambiental, debido a que las labores que involucra son amigables con el ambiente, ocasionando un impacto negativo mínimo que se compensa con el impacto positivo que representa el cultivo. El cantón de Acosta tiene un importante potencial para la actividad citrícola, al considerar las condiciones agroclimáticas que presenta, las cuales resultan compatibles con las requeridas por el cultivo de limón mesino.

El tamaño óptimo para el proyecto es de tres hectáreas, con una densidad de siembra de 6x6. Bajo este sistema se logra un manejo sostenible de los recursos, principalmente agua y suelo, así como una adecuada atención de las necesidades de la plantación. Dadas las condiciones de la ubicación del proyecto, se concluye que el mismo es intensivo en el uso de mano de obra, debido esencialmente a las condiciones del terreno, las cuales impiden la mecanización de las actividades productivas en la zona.

La demanda del limón mesino en Costa Rica presenta un comportamiento estable y con una tendencia creciente, por tanto, el proyecto presenta una opción de inversión viable, al aprovechar una parte de la demanda insatisfecha existente en el mercado del CENADA. Las proyecciones en el precio del limón mesino presentan un comportamiento con tendencia al alza para todos los años contemplados dentro del horizonte de evaluación del proyecto.

Se recomienda invertir en la actividad productiva de limón mesino, en la zona de Acosta, debido, por un lado, a las ventajas agroclimatológicas de la región, y por otro lado, a los precios estables que presenta el mercado mayorista del CENADA.

Es posible promover este cultivo, de manera amigable con el ambiente y con la aplicación de buenas prácticas agrícola, dada la baja utilización de insumos y las altas tasas de oxigeno aportadas por la planta.

Dado que el proyecto fue evaluado utilizando el método económico para la cuantificación del valor de desecho, lo cual produce un escenario optimista, se recomienda realizar una evaluación que utilice el método contable para determinar el valor de desecho, el cual genera un escenario conservador o pesimista.

REFERENCIAS

BCCR. (2013). Índice de Salarios Mínimos Reales. Recuperado de http://indicadoreseconomicos.bccr.fi.cr/indicadoreseconomicos/Cuadros/frmVerCatCuadro. aspx?Idioma=1&CodCuadro=%20333

Castillo, M. E. (2005). Proyecto de factibilidad para la producción y comercialización del limón, en el municipio de El Jícaro, departamiento de El Progreso. Trabajo de Graduación para el título de Ingeniería Industrial (pág. 153). Guatemala: Universidad de San Carlos de Guatemala.

CENADA. (2012). Limón ácido mesino. San José, Costa Rica. Chacón, J. G. (2013). Propagación de cítricos.

Chinchilla, S. (2012). Limón. Consejo Nacional de Producción. San José: Servicio de Información e Inteligencia de Mercados.

COVECA. (2011). Monografía del Limón. Veracruz: Comisión Veracruzana de Comercialización Agropecuaria del Gobierno del Estado de Veracruz.

Díaz Gutiérrez, C. (2000). Formulación y evaluación de proyectos. San José: Organizado por el Instituto Nacional de Biodiversidad y el Centro de Investigación en Economía Agrícola y Desarrollo Agroempresarial.

FAOSTAT. (2012). Faostat. Recuperado de http://faostat.fao.org/

MAG. (2007). Manual para el cultivo sostenible de citricos en la Región Central Sur.

Puriscal, San José, Costa Rica: Ministerio de Agricultura y Ganaderia.

MH. Inscripción en el Registro Único Tributario (Inicio de actividades). Recuperado de http://dgt.hacienda.go.cr/tramites/Paginas/Inscripci%C3%B3n.aspx

MH. (2013). Manual de valores base unitarios por tipología constructiva. San José, Costa Rica: Ministerio de Hacienda.

MMM. (2007). Lima (Citrus aurantifolia). Mercados Municipales Minoristas (págs. 107- 108). España: Frutas tropicales.

MTSS. Lista de ocupaciones clasificadas por el personal técnico del departamento según salarios mínimos para el sector privado. (D. d. Salarios, Editor) Recuperado de http://www.mtss.go.cr/images/stories/Lista_salarios_mnimos_I-2013.pdf

OIRSA. (1999). Manual técnico de buenas prácticas de cultivo en Limón Pérsico. Ministerio de Agricultura y Ganadería, VIFINEX. San Salvador: Organismo Internacional Regional de Sanidad Agropecuaria, Cooperación del Sector Productivo Nacional.

PIMA-CENADA. (2012). Índice estacional de precios y oferta de Limón ácido mesino en el CENADA. San José, Costa Rica: Dirección de Estudios y Desarrollo de Mercados de PIMA.

PROCOMER.(2012). Recuperado de http://servicios.procomer.go.cr/estadisticas/ inicio.aspx

Sapag, N. y Sapag, R. (2008). Preparación y evaluación de proyectos. Bogotá: Mc Graw Hill.