e- Agronegocios

e-Agronegocios

Revista electrónica publicada por el Centro de Investigación en Economía Agrícola y Desarrollo Agroempresarial, la Escuela de Economía Agrícola y Agronegocios y el Programa de Posgrado en Gerencia Agroempresarial de la Universidad de Costa Rica, 2060, San José, Costa Rica.

![]()

e-Agronegocios

Revista electrónica semestral, ISSN-2215-3462

https://sites.google.com/site/eagronegociosucr/

VALORACION DE LA FINCA RUSTICA “LA LAGUNA” EN TIERRA BLANCA, PROVINCIA DE CARTAGO: UNA PROPUESTA INTEGRAL

Diana Álvarez-Varela, Kevin Gómez-Garita, Diana Madriz-Segura, Paulo Méndez- Campos, Alexandra Murillo-Zamora 1

![]()

1Estudiantes de la Carrera de Economía Agrícola y Agronegocios de la Universidad de Costa Rica. Parte del trabajo final de investigación aplicada del curso AE-3206 Tasación

Diana Álvarez-Varela, Kevin Gómez-Garita, Diana Madriz-Segura, Paulo Méndez- Campos, Alexandra Murillo-Zamora

Se realizó un análisis de diferentes métodos utilizados en tasación, con el objetivo de encontrar el valor físico de una finca rústica en Tierra Blanca de Cartago, dedicada al cultivo de cebolla, papa y remolacha, y con un área de 6.347,31m2. La investigación estimó el valor de la tierra mediante tres diferentes métodos, el econométrico, el comparativo y el financiero, y para la valoración de la infraestructura localizada en la finca se utilizó el método de costo neto de reposición.

Para el método econométrico se buscaron terrenos en comunidades cercanas, para una muestra total de 17 referencias de precios de terrenos, y se corrió el modelo econométrico, tomando como referencia el tamaño de los terrenos y la distancia al centro de desarrollo, que en este caso, es la ciudad de Cartago.

El método econométrico propuesto estimó un valor de ¢10.911,55/m2, mientras que el método comparativo basado en 6 referencias seleccionadas, estimó el valor de la tierra es

¢9.355,65/ m². Estos resultados fueron cercanos al obtenido por el método financiero que estimó un valor de ¢8,483,44/m² para la tierra bajo uso rotacional de papa y cebolla.

El valor final del terreno se obtuvo como promedio de los tres métodos anteriores y resultó ser de ¢9.583,55/m² para un valor total de la tierra de ¢60.829.762,75.

El costo de edificaciones proporcionó un estado de conservación de 0,9794, una edad de 38 años, una vida útil de 45 años, el valor de desecho es 0 y un valor nuevo de reposición por metro cuadrado de ¢74.440,72 y un valor total de la edificación de ¢2.274.816,58.

Fecha de aprobado: 18 de junio de 2017 Fecha de corregido: 30 de junio de 2017

An analysis of different methods used in appraisal was carried out, with the objective of finding the physical value of a farm in Tierra Blanca de Cartago, dedicated to the cultivation of onions, potatoes and beets, and with an area of 6,347.31 m2. The research estimated the value of land using three different methods, econometric, comparative and financial, and for the valuation of infrastructure located on the farm, the net cost of replacement method was used.

For the econometric method, land in nearby communities was searched for a total sample of 17 land price references, and the econometric model was run, taking as reference the size of the land and the distance to the development center, which in this case, Is the city of Carthage.

The proposed econometric method estimated a value of ¢ 10,911.55 / m2, while the comparative method based on 6 selected references, estimated the value of the land is ¢ 9,355.65 / m². These results were close to that obtained by the financial method which estimated a value of ¢ 8,483.44 / m² for the land under rotational use of potato and onion.

The final value of the land was obtained as an average of the three previous methods and was of ¢ 9,583.55 / m² for a total land value of ¢ 60,829,762.75.

The cost of buildings provided a state of conservation of 0.9794, an age of 38 years, a useful life of 45 years, the value of waste is 0 and a new value of replacement per square meter of

¢ 74,440.72 and a value Total of the building of ¢ 2.274.816,58.

La tasación, técnicamente denominada como informe de valoración, es un documento que tiene por objetivo establecer de forma justificada el valor de un bien, de acuerdo a criterios previamente establecidos (Caballer, 1998).

Para realizar dicho informe se pueden utilizar varios métodos para conocer el valor de un bien; método de valoración econométrico, método comparativo, método de costo de edificaciones y método financiero. En este caso se tomó como referencia una finca agrícola dedicada al cultivo de cebolla, papa y remolacha, ubicada en Tierra Blanca de Cartago, en el sector conocido como La Laguna; además de una edificación dentro del terreno destinada al almacenamiento de insumos agrícolas.

Con los datos recolectados en la propiedad y utilizando los métodos mencionados anteriormente, se realizó el análisis del terreno y de la edificación, con el fin de hallar el valor

preciso de la finca en cuestión y tomando en cuenta todos los factores que pueden alterar ese valor, como son los terrenos vecinos, el alto valor de la tierra en ese sector gracias a la cercanía al Volcán Irazú, la depreciación de la construcción y demás criterios explicados y aplicados en cada uno de los métodos y que se tomaron en consideración para el presente trabajo

Los métodos de valoración de activos utilizados son los más utilizados a nivel nacional e internacional en el ámbito. Uno de ellos es el método econométrico, el cual según Aznar et al (2012) lo describe como:

“El método de análisis de regresión en valoración parte de una información de mercado compuesta por precios de comparables y un conjunto de variables explicativas o características de los mismos, con el objetivo de encontrar una expresión matemática que explique el precio en función de un conjunto de variables explicativas”

El método comparativo se basa en la comparación de dos referencias o comparables y el ajuste de sus diferencias. Se basa en el concepto de homologación u homogenización, y con tales nombres es conocido en algunos países, dicho concepto es el proceso por el cual se pretende hacer comparables dos o más bienes, que por sus características son parecidos, pero no idénticos (Aznar, et al, 2012).

La Dirección General de Tributación del Ministerio de Hacienda del Gobierno de Costa Rica, ha desarrollado ecuaciones para determinar los factores de ajuste para el proceso de homologación, basados en modelaciones econométricas de bases de datos amplias (Dirección General de Tributación, 2008).

El valor de la tierra puede estimarse también mediante el método financiero o método de actualización de rentas, que según Aznar et al. (2012) “es un método de amplia utilización para valorar cualquier bien que produzca ingresos y gastos durante un periodo determinado”.

Caballer (1998) señala que el método financiero, también conocido como método de capitalización rentas, consiste en traer a valor presente la renta neta de la tierra luego de extraer el beneficio esperado del propietario del negocio.

Finalmente, el método de costo para la valoración de una infraestructura es adecuado debido a que las obras civiles tienen a ser comparadas con sus costos de reemplazo equivalente.

Según Aznar et al (2012) este método de costo neto de reposición se aplica así: “se calcula un valor técnico que se denominara valor de reposición o reemplazamiento. Dicho valor podría ser bruto o neto”, el cual es ajustado luego por el Modelo Ross-Heidecke, que toma en cuenta el estado de conservación y depreciación de la edificación.

La finca a valorar se encuentra ubicada en la provincia de Cartago, perteneciente al cantón Central en el distrito de Tierra Blanca, exactamente de la Iglesia de Tierra Blanca 1.9 km al Norte, a 9˚55 34̕̕̕̕̕̕ 20 N y 83˚53 24̕̕̕̕̕̕ 45 O.

Se realizó un estudio legal donde se verifica el plano con el número de finca, se muestra que la propiedad de 6347.31 m2 es de la señora Victoria Sanchez Loria. Los linderos muestran que al norte se encuentra la señora Teresa Sánchez, al sur Nore Gómez, al este se encuentra un camino público y al oeste con los señores Mario Sánchez y Aquileo Sánchez. Además, la consulta legal permite mostrar que la propiedad no posee servidumbres, reservas ni restricciones. La misma se encuentra libre de hipotecas.

Seguidamente el día 24 de junio se procedió a realizar un recorrido por la finca para determinar el área y el estado de las construcciones de la misma, actualmente cuenta con los cultivos de cebolla y remolacha, posee una troja a la cual se le analizó el perímetro, los materiales de construcción y cómo estaba conformada.

Una vez obtenidos los datos se realiza el estudio de valoración de la finca por medio del método econométrico, donde se recolectan datos de área, precio por m2, frente del terreno, distancia al centro de desarrollo (Cartago) y servicios públicos a los cuales se tiene acceso, de 20 terrenos en venta colindantes en la zona.

En este estudio se realizaron los protocolos para el análisis econométrico y sus respectivas pruebas de ajuste, normalidad de residuos, heterocedasticidad y autocorrelación propuestas por Gujarati y Porter (2010).

Seguido a este método se elabora el método comparativo, se escogen 5 terrenos de referencias o comparables que mejor se adapten para homologación, usando los factores de la metodología de la Dirección General de Tributación (2008), a excepción del factor distancia y factor tamaño, ya que se utilizaron los procedentes del modelo econométrico.

Se realiza, además el método financiero por medio de los dos métodos de valoración por rentabilidad, en donde se calcula el flujo neto de efectivo de las principales actividades agropecuarias de la zona (cebolla y papa), para determinar el beneficio del propietario y la relación renta/flujo, que en este caso será de un 35%.

La actualización de los flujos de efectivo se realiza promedio de la modelación financiera correspondiente y el cálculo del valor presente neto como una anualidad a perpetuidad (Gitman y Zutter, 2012)

Finalmente, para realizar el método de costo se procedió a consultar el “Manual de valores base unitarios por tipologías constructivas agropecuarias” brindada por el Ministerio de Hacienda (2013), donde se debe castigar algunos elementos faltantes en la troja de la finca para ajustar el valor de la misma.

En la tabla 1 se muestran las características de uso de la tierra, donde se determina que la capacidad de uso de tierra de la finca es clase IIIc1, la misma cuenta con todos los servicios públicos, donde es importante destacar que el acceso de aguas es por medio de los canales de SENARA el cual brinda el servicio de riego.

Variable | Variable | Variable | |||

Pendiente e1 | II | Fertilidad s4 | I | Zona de Vida c1 | III |

Erosión e2 | I | Toxicidad Cu s5 | I | Periodo seco c2 | II |

Textura s2 | II | Salinidad s6 | I | Neblina c3 | II |

Profundidad s1 | I | Drenaje d1 | II | Viento c4 | II |

Pedregosidad s3 | II | Inundación d2 | I | Clase | IIIc1 |

Fuente: elaboración propia

Para la selección del método econométrico se seleccionaron las variables de “Tamaño de Finca”, “Frente”, “Distancia al Centro de Desarrollo” y “Servicios”. Además, se utilizó una muestra de 15 terrenos, distribuidos de manera en que estos se encontraran dentro de los límites de la zona económica en la que se encuentra inmersa el avaluó, es decir el distrito y las comunidades más cercanas donde los usos de los terrenos agrícolas son semejantes al uso de suelo del avaluó.

Se tomaron en cuenta comunidades donde la principal actividad económica es la producción de cebolla, papa y zanahoria, además, el suelo presenta un potencial uso para la explotación lechera. Sin embargo, las variables “Frente”, y “Servicios” no resultaron significativas estadísticamente debido a su poca variabilidad en la muestra por lo que se optó por eliminarlas del modelo econométrico debido a que no generaban cambios en el precio del avaluó.

Por el contrario, las variables “Distancia al Centro de Desarrollo más Cercano” y “Tamaño” si resultaron verdaderamente determinantes en la construcción del precio, así como, son significativas estadísticamente en el modelo econométrico. Para la realización del modelo se transformó la variable explicativa “Precio/m2”, trabajando así con “Log Precio/m2”; de igual forma con “Tamaño de Finca”, obteniendo “Log Tamaño de Finca”.

En el caso dela variable “Distancia al Centro de Desarrollo“ no es posible realizarle un tratamiento logarítmico debido a que en su naturaleza puede existir el valor 0, es decir pueden existir terrenos que se encuentren en el centro de Cartago por lo que en esos casos el logaritmo se indefine, obteniendo así una modelación final Log-Log-Lin con la cual se obtiene el siguiente modelo:

Coeficiente | Desv. Típica | Estadístico t | valor p | ||

const | 15,1328 | 0,95822 | 15,7927 | <0,0001 | *** |

lnTamaño | -0,584176 | 0,0979845 | -5,9619 | <0,0001 | *** |

DCCartagokm | -0,0568681 | 0,0225085 | -2,5265 | 0,0242 | ** |

Media de la vble. dep. | 9,815654 | D.T. de la vble. dep. | 0,932739 |

Suma de cuad. residuos | 3,915458 | D.T. de la regresión | 0,528844 |

R-cuadrado | 0,718718 | R-cuadrado corregido | 0,678535 |

F(2, 14) | 17,88603 | Valor p (de F) | 0,000139 |

Log-verosimilitud | -11,64157 | Criterio de Akaike | 29,28313 |

Criterio de Schwarz | 31,78277 | Crit. de Hannan-Quinn | 29,53160 |

rho | -0,185458 | Durbin-Watson | 2,068467 |

Fuente: elaboración propia

Con base en el resultado anterior se puede ver que ambos Coeficientes de regresión son significativos estadísticamente, poseen signos negativos adecuados con la teoría, es decir, que cuanto más grande sea un terreno y cuanto más lejos este este del centro de desarrollo más cercano su valor por m2 será menor. Además, un R cuadrado corregido de 0,68 y una prueba F del modelo significativo estadísticamente. De esta manera evaluando la ecuación obtenida en el modelo se obtuvo el siguiente resultado:

Precio M2= ¢12837,1219

Al resultado de este modelo se le aplico un 15% de descuento, esto debido a que según Paniagua (2017) emitió un criterio de experto en el que considero que la muestra está influenciada por una gran presión al urbanismo, por lo que considero oportuno una reducción porcentual en el resultado del modelo. Por lo anterior el precio por metro cuadrado del avalúo según el modelo econométrico propuesto es de ¢10.911,55/m2, para un valor total de

¢67.978.979,2.

Se analizó el modelo propuesto con una prueba de Breusch-Pagan para determinar si se presenta heterocedasticidad, sin embargo, el valor de la probabilidad es mayor al 5% de significancia, por lo que se acepta la Hipótesis Nula de no heterocedasticidad o, en otras palabras, hay evidencia estadística de que hay homocedasticidad en los errores de las observaciones.

-------------------------------------------------------------- const 2,20051 2,20006 1,000 0,3342

l_TamaAom −0,0891550 0,224̕̕̕̕̕̕971 −0,3963 0,6979

DCCartagokm −0,037774̕̕̕̕̕̕5 0,0516791 −0,7309 0,4̕̕̕̕̕̕769

Suma de cuadrados explicada = 0,790176 Estadístico de contraste: LM = 0,395088,

con valor p = P(Chi-cuadrado(2) > 0,395088) = 0,820744

Fuente: elaboración propia

Se llevó a cabo una prueba de Breusch- Godfrey de autocorrelacion. Como es posible observar, el estadístico del Multiplicador de Lagrange tiene una probabilidad asociada de 0,85, esto significa que se acepta la H0, por lo que se concluye que no hay auto correlación. Esto tiene sentido al ser datos de corte transversal y no ser series de tiempo, las cuales suelen presentar auto correlación a menudo.

---------------------------------------------------------------

const 0,0320849 1,17584 0,02729 0,9787

l_TamaAom −0,0056324̕̕̕̕̕̕1 0,119707 −0,04̕̕̕̕̕̕705 0,9633

DCCartagokm −0,000399873 0,0289679 −0,01380 0,9892

uhat_1 −0,1304̕̕̕̕̕̕35 0,388513 −0,3357 0,74̕̕̕̕̕̕34̕̕̕̕̕̕

uhat_2 0,242738 0,390883 0,6210 0,5473

uhat_3 0,100737 0,401715 0,2508 0,8066

R-cuadrado = 0,065733

Estadístico de contraste: LMF = 0,257978, con valor p = P(F(3,11) > 0,257978) = 0,854

Estadístico alternativo: TR^2 = 1,117457,

con valor p = P(Chi-cuadrado(3) > 1,11746) = 0,773 Ljung-Box Q' = 1,20914,

con valor p = P(Chi-cuadrado(3) > 1,20914) = 0,751

Fuente: elaboración propia

También se analizó la normalidad de los residuos del modelo, en los cuales mediante el análisis grafico para el cual debido al tamaño de la muestra fueron utilizados 3 intervalos. Se determinó que los residuos presentan una distribución normal.

0,6

0,5

0,4

0,3

0,2

0,1

0

-1,5 -1 -0,5 0 0,5 1 1,5

Residuos

Fuente: elaboración propia

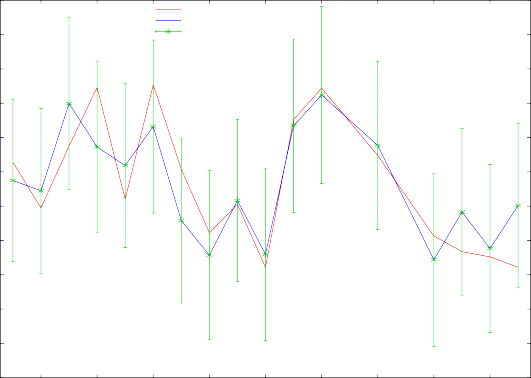

Se elaboró un gráfico en el que se analiza el comportamiento de los precios/m2 y se contrasto con las predicciones que arrojo el modelo propuesto.

En el siguiente gráfico se puede observar los pronósticos del modelo contra las observaciones de la muestra y cómo estos pronósticos se simulan bien a los datos de campo con intervalos de confianza al 95% estables.

Mediante este análisis grafico es posible observar que el modelo a pesar de solo tener 17 observaciones sigue de manera adecuada el comportamiento de los precios, sin embargo, es recomendable ampliar la muestra para obtener mejores resultados.

12,5

12

l_PreciomA predicción

Intervalo de 95 por ciento

11,5

11

10,5

10

9,5

9

8,5

8

7,5

7

2 4 6 8 10 12 14 16 18

Fuente: elaboración propia

Para la obtención de un valor con el método comparativo se escogieron 6 referencias de terrenos ubicados dentro del límite de la zona económica descrita en el método. Además, fueron utilizados los obtenidos en el método econométrico, tanto para distancia al centro de Desarrollo (Cartago), como para el Tamaño de la Finca.

La selección de los comparables se dio de acuerdo al uso de suelo, debido a que Cartago presenta una gran presión al urbanismo, los precios en el mercado han tendido a elevarse por lo que se trataron de eliminar este tipo de datos con el fin de obtener un precio razonable.

Realizada la productoria, multiplicada por los valores homologados y habiendo obtenido el valor homologado promedio se dispuso a obtener el coeficiente de variación el cual fue de un 22%, siendo por lo tanto menor de un 25% por lo que se puede dar viabilidad al método comparativo. Se obtuvo un valor de ¢9.458,16/ m2, para un valor de ¢58.924.321 por el total del terreno.

Variables | Avaluó | Referencia 1 | Referencia 2 | Referencia 3 | Referencia 4 | Referencia 5 | Referencia 6 |

Tamaño (m) | 6230 | 18452 | 1273 | 11031 | 32712 | 7668 | 1380,4 |

Frente (m) | 10,1 | 80 | 18 | 40 | 44,45 | 100 | 21,52 |

Distancia (Km) | 7284 | 9 | 5 | 16 | 6 | 19,5 | 18,2 |

Servicios | 168,95 | 14 | 16 | 16 | 14 | 14 | 14 |

Precio base (₡/m²) | ₡6.373 | ₡47.133 | ₡9.065 | ₡8.645 | ₡5.477 | ₡25.355 | |

VARIABLES | FACTORES DE HOMOLOGACIÓN | |||||

1 | 2 | 3 | 4 | 5 | 6 | |

Tamaño (m) | 1,8857 | 0,3955 | 1,3962 | 2,6347 | 1,1290 | 0,4146 |

Frente (m) | 1,0001 | 1,0003 | 1,0002 | 1,0002 | 1,0001 | 1,0003 |

Distancia (Km) | 0,9394 | 0,7482 | 1,3987 | 0,7920 | 1,7067 | 1,5851 |

Servicios | 0,6570 | 0,6188 | 0,6188 | 0,6570 | 0,6570 | 0,6570 |

FACTOR DE FOMOLOGACIÓN | 1,1640 | 0,1832 | 1,2086 | 1,3713 | 1,2661 | 0,4319 |

VALOR HOMOLOGADO (₡/m²) | ₡7.417,97 | ₡8.632,68 | ₡10.956,38 | ₡11.855,20 | ₡6.934,86 | ₡10.951,87 |

₡9.458,16 |

₡2.070,38 |

22% |

₡58.924.321 |

Fuente: elaboración propia

VALOR PROMEDIO HOMOLOGADO DESVIACION ESTANDAR COEFICIENTE DE VARIACIÓN VALOR TOTAL

A continuación, se presenta el resultado del análisis de modelación financiera aplicada para un sistema rotacional de tres ciclos en el año de papa-cebolla-papa. El valor de la tierra se determina aplicando una relación renta/flujo de 35%.

1 hectárea | |||

Ciclo 1 | Ciclo 2 | Ciclo 3 | |

Cultivo | Papa | Cebolla | Papa |

Ingresos | ¢ 12.893.598,26 | ¢ 11.327.629,71 | ¢ 12.893.598,26 |

Cost. Prod | ¢ 8.259.595,09 | ¢ 8.628.406,93 | ¢ 8.259.595,09 |

Ut. Bruta | ¢ 4.634.003,17 | ¢ 2.699.222,78 | ¢ 4.634.003,17 |

Gastos Ventas y Admin. | ¢ 400.338,74 | ¢ 400.338,74 | ¢ 400.338.,4 |

Depreciación | ¢ 16.500,00 | ¢ 24.750,00 | ¢ 16.500,00 |

Gastos Operación | ¢ 416.838,74 | ¢ 425.088,74 | ¢ 416.838,74 |

Ut. Antes. Impuestos | ¢ 4.217.164,43 | ¢ 2.274.134,04 | ¢ 4.217.164,43 |

Impuestos | |||

10% | ¢ 421.716,44 | ¢ 227.413,40 | ¢ 421.716,44 |

Ut. Neta | ¢ 3.795.447,98 | ¢ 2.046.720,63 | ¢ 3.795.447,98 |

Depreciación | ¢ 16.500,00 | ¢ 24.750,00 | ¢ 16.500,00 |

Flujo Neto | ¢ 3.811.947,98 | ¢ 2.071.470,63 | ¢ 3.811.947,98 |

1 hectárea | ||

Año 1 | ||

Ingresos | ¢ 37.114.826,22 | |

Cost. Prod | ¢ 25.147.597,10 | |

Ut. Bruta | ¢ 11.967.229,12 | |

Gastos Ventas y Admin. | ¢ 1.201.016,23 | |

Depreciación | ¢ 57.750,00 | |

Gastos Operación | ¢ 1.258.766,23 | |

Utilidad antes de Impuestos | ¢ 10.708.462,89 | |

Impuestos 10% | ¢ 1.070.846,29 | |

Utilidad Neta | ¢ 9.637.616,60 | |

Depreciación | ¢ 57.750,00 | |

Flujo Neto | ¢ 9.695.366,60 | |

Renta de la tierra | ¢ 3.393.378,31 | |

Valor de la tierra | ¢ 84.834.457,75 | |

Valor unitario de la tierra /m² | ¢ 8.483,44 / m² |

Fuente: elaboración propia

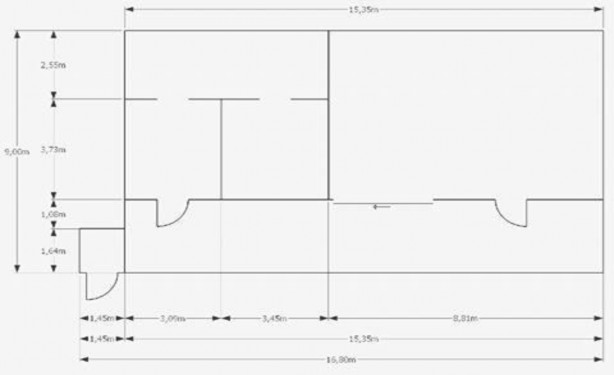

La construcción ubicada dentro del terreno en Tierra Blanca de Cartago, es una bodega de 138,15m2 utilizada para almacenar insumos de la finca. Para realizar el método de costo de edificaciones y conocer el valor actual de la bodega se procedió a calcular el valor de reposición nuevo, mediante el Manual de Tipologías Agropecuarias que proporciona el Ministerio de Hacienda (2013).

Fuente: elaboración propia

Ahí se determinó que la tipología que más se ajusta a la construcción de la finca es la CP01- Casa para Peones, que tiene un valor de ¢80 000/m2 y una vida útil de 40 años. Sin embargo, era necesario realizar ciertos ajustes como lo son restar de la tipología el zócalo de cemento de 1,50m de altura y un cuarto de baño que la estructura no tiene, y de igual forma, añadirle una chanchera y una pila de cemento grande con la que cuenta la bodega.

𝑇𝑜𝑡𝑎𝑙 = 138,15𝑚2 ∗ 80 000 = 11 052 000 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

Para buscar los materiales correspondientes se utilizaron los manuales de Actividades de Construcción y Precios de Insumos de Construcción del 2016, realizado por el Colegio Federado de Ingenieros y Arquitectos de Costa Rica, determinándose los siguientes costos de construcción:

Perímetro sin puertas=50,3m lineales.

Precio pared en bloques de 12x20x40cm=¢25 328,80/m2.

𝑍ó𝑐𝑎𝑙𝑜 = (50,3𝑚 ∗ 1,5𝑚) ∗ 25 328,80 = 1 911 057,96 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

Precio inodoro tipo económico=¢39 808,47.

Precio lavatorio neptunidado blanco con accesorios=¢34 421,83. Pared de madera (1,5m de altura) para reemplazar zócalo Perímetro=47,1m lineales.

Precio tabla formaleta 1x12” (30,4̕̕̕̕̕̕8cm)=¢4 023,62/m lineales.

1,5𝑚

![]()

𝑃𝑎𝑟𝑒𝑑 = (0,3048𝑚) ∗ 47,1 = 231,73𝑚 ∗ 4 023,62 = 932 393,46 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

Precio pared en bloques de 12x20x40cm=¢25 328,80/m2.

Precio tabla formaleta 1x12” (30,4̕̕̕̕̕̕8cm)=¢4 023,62/m lineales.

Precio tablilla 1.2x7.5cm (pared del frente)=¢337,90. Precio techo HG #28 ondulada=¢8 294,89.

𝑍ó𝑐𝑎𝑙𝑜 = 6,18𝑚 ∗ 0,40𝑚 = 2,47𝑚2 ∗ 25 328,80 = 62 562,14 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

![]()

𝑃𝑎𝑟𝑒𝑑𝑒𝑠 = ((

1,45

) ∗ 1,4) ∗ 337,90 + ((

1,4

) ∗ 4,73) ∗ 4 023,62

![]()

0,075

= 96 497,04 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

0,3048

𝐶ℎ𝑎𝑛𝑐ℎ𝑒𝑟𝑎 = 62 562,14 + 96 497,04 + 8 294,89 = 167 354,07 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

Precio pared en bloques de 12x20x40cm=¢25 328,80/m2.

𝑃𝑖𝑙𝑎 = (5,8𝑚 ∗ 0,8𝑚) ∗ 25 328,80 = 117 525,63 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

𝑉𝑅𝑁 = 11 052 000 − 1 911 057,96 − 39 808,47 − 34 421,83 + 932 393,46

+ 167 354,07 + 117 525,63 = 10 283 984,9 𝑐𝑜𝑙𝑜𝑛𝑒𝑠

VRN/m2=¢74 440,72

Una vez tenemos el valor de reposición nuevo se procede a calcular el valor neto de reposición, para lo cual se le tiene que aplicar el Modelo Ross-Heidecke, que toma en cuenta el estado de conservación y depreciación de la edificación.

Es importante mencionar que la bodega de la finca tiene una edad de más de 40 años, aproximadamente 57 años. Sin embargo, se le han hecho arreglos de los cuales los pisos representan el 20% con una edad de 10 años y un portón grande que representa el 7% de toda la obra, por lo que solo un 63% de la bodega presenta una edad de 57 años, por lo que nos da una edad de 38 años con las modificaciones. Para balancear un poco este dato, se subió la vida útil a 45 años y para castigar el mal estado del techo de la bodega se le otorgó una categoría de estado de conservación de 6, que es deficiente e indica que requiere sustituciones, de aquí obtenemos el factor 0,678 y procedemos a encontrar el estado de conservación con la ecuación:

𝑦 = −0,0197(0,678)2 + 0,0733(0,678) + 0,9388

𝐶 = 0,9794

Entonces, se tiene un estado de conservación de 0,9794, una edad de 38 años, una vida útil de 45 años, el valor de desecho es 0 al ser una edificación de tantos años y un valor nuevo de reposición por metro cuadrado de ¢74 440,72.

![]()

![]()

![]()

1 − ∅

𝐸 𝐸2

𝑉𝑁𝑅 = 𝑉𝑅𝑁 (1 − (

2 ) ∗ (𝑉𝑢 + 𝑉𝑢2)) ∗ 𝐶

![]()

![]()

![]()

1 − 0 38 382

𝑉𝑁𝑅 = 74 440,72 (1 − (

VNR/m2=¢16 466,28

2 ) ∗ (45 + 452)) ∗ 0,9794

Para un valor total de la bodega de ¢2 274 816,58.

Una vez empleados todos los métodos para estimar el valor total de esta finca dedicada al cultivo de hortalizas, específicamente cebolla y papa, ubicada en Tierra Blanca se ha procedido a calcular un promedio entre el valor total que ha estimado el método econométrico, el método comparativo y el método financiero, con el fin de ajustar de una manera más óptima el valor de la finca, dando como resultado un valor final del terreno de

¢9.583,55/m² para un valor total de la tierra de ¢60.829.762,75.

Es importante recordar la construcción que tiene la misma, por lo tanto, se debe sumarle al valor total de la finca los ¢2.274.816,58 del valor actual que posee la infraestructura presente.

Con respecto a las características generales de la finca, se pudo observar que la misma al entrar en una clase IIIc1, en la capacidad de uso de la tierra, hace que el terreno sea altamente productivo, además de poseer suelos de origen volcánico asignándole gran fertilidad al mismo.

Aznar J., González R., Guijarro F., López A. (2009). Valoración inmobiliaria. Métodos y aplicaciones.España e Iberoamérica. Valencia: Editorial Universitat Politècnica de València

Caballer, V. (1998) Valoración agraria. Teoría y práctica. Mundi Prensa: España

Gitman, L.. Zutter, C. (2015) Principios de Administración Financiera. 12 (ed). Pearson Educación: México.

Gujarati, G., Porter, D. (2010) Econometría. 5 (ed). McGraw-Hill: México.

Dirección General de Tributación (2008). Procedimientos de Ajuste para Bienes Inmuebles en el Enfoque de las Ventas Comparables. Directriz VA-03-2008.

Ministerio de Hacienda (2013). Manual de Valores Base por Tipologías Agropecuarias. Ministerio de Hacienda (2015). Manual de Valores Base por Tipologías Agropecuarias.