e- Agronegocios

e-Agronegocios

Revista electrónica publicada por el Centro de Investigación en Economía Agrícola y Desarrollo Agroempresarial, la Escuela de Economía Agrícola y Agronegocios y el Programa de Posgrado en Gerencia Agroempresarial de la Universidad de Costa Rica, 2060, San José, Costa Rica.

![]()

e-Agronegocios

Revista electrónica semestral, ISSN-2215-3462

https://sites.google.com/site/eagronegociosucr/

VALORACION DE EMPRESA EN MARCHA: EL CASO DE UN HOTEL EN COSTA RICA

Javier Paniagua-Molina Ricardo Solano-Alvarado

Javier Paniagua-Molina1, Ricardo Solano-Alvarado2

El objetivo del estudio fue determinar el valor de un hotel de gran trayectoria en Costa Rica, considerando el valor de los activos físicos como el terreno, las edificaciones, el mobiliario y el equipo, así como también el valor del negocio de hotelería.

Los resultados mostraron como el negocio de hotelería representa cerca de un 15% del valor del terreno, lo que indica que quizás deba replantearse la estrategia competitiva para mayor crear de valor de la empresa, o bien, el terreno deba utilizarse para otros usos alternativos comerciales.

Se espera que la metodología aquí expuesta pueda servir de guía para valoración de negocios hoteleros en el medio rural.

![]()

2 Arquitecto. Consultor Valuador Inmobiliario

Business valuation: The case of a hotel in Costa Rica

The objective of the study was to determine the value of a hotel with a long history in Costa Rica, considering the value of physical assets such as land, buildings, furniture and equipment, as well as the value of the hotel business.

The results showed how the hotel business represents about 15% of the value of the land, which indicates that it may be necessary to rethink the competitive strategy to create greater value for the company, or the land must be used for other alternative commercial uses.

It is expected that the methodology presented here could serve as a guide for the valuation of hotel businesses in rural areas.

Costa Rica ha apostado al desarrollo de este sector y como muestra de ello, promulga en el año 1985, la Ley de Incentivos para el Desarrollo Turístico, publicada en La Gaceta No. 143 del 30 de julio de 1985. En dicha ley se declara de utilidad pública la industria del turismo, y tiene por objeto ``establecer un proceso acelerado y racional de desarrollo de la actividad turística costarricense, para lo cual se establecen los incentivos y beneficios que se otorgarán como estímulo para la realización de programas y proyectos importantes de dicha actividad''.

El arribo de turistas al país es una medida tradicional para evaluar el crecimiento del sector turismo. De acuerdo con Rojas (2009), la tasa de crecimiento promedio en dicho arribo de turistas ha sido cercana al 8% promedio anual desde el año 1986 y hasta el año 2007. Estos resultados muestran la importancia que ha ido ganando el turismo dentro de la economía costarricense, así como el resultado del efecto a lo largo del tiempo, de la ley antes citada.

Rojas (2009) señala que, según la Organización Mundial de Turismo (OMT), entre los beneficios que genera el turismo se encuentran: la generación de empleo, oportunidades para las zonas rurales, fomento de inversión en infraestructura, generación de nuevas fuentes de ingresos fiscales y el apoyo al medio ambiente y cultura locales.

El subsector sector hotelero en Costa Rica, como parte del sector turismo, representa un rubro dinámico de la economía y está experimentando cambios importantes, que justifica que los modelos de valoración tomen una importancia que se merecen en la asignación de recursos para este tipo de negocios.

A nivel internacional, Casanovas y Santandreu (2009) mencionan el crecimiento importante de la entrada de capital en el subsector hotelero, lo que ha provocado compras abundantes de hoteles para conseguir mayores rentabilidades y posiciones en el mercado más favorables, lo

cual conlleva inminentemente a la concentración del sector y por ende a la necesidad de contar con valoraciones precisas de estos negocios para su adquisición.

El objetivo de esta investigación es determinar el valor de un hotel de reconocida trayectoria en Costa Rica, para contribuir al conocimiento de la aplicación de técnicas para valoración de empresas en marchas en el negocio de hotelería, de gran importancia para el desarrollo de los negocios en el medio rural.

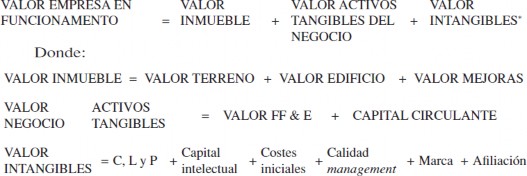

Los negocios hoteleros, requieren de dividir los componentes para reconocer el valor del terreno, el mobiliario y equipos, usualmente por métodos de mercado; el valor de las edificaciones, normalmente por métodos de costo y el valor del intangible comercial del negocio, este último por medio de métodos financieros por medio del descuento de flujos.

Rushmore y Arasi (1986) señalan tres aspectos en la valoración de los negocios hoteleros que son: el valor de la empresa, el negocio en funcionamiento y el valor de la propiedad (elementos tangibles) del negocio; y recomienda que cada uno de estos valores tiene que determinarse por separado utilizando diferentes técnicas y métodos.

Reynolds (1986) define cinco categorías valorables en un negocio hotelero que son: el terreno, las mejoras o edificaciones, el FF&E (Furniture, Fixture and Equipment equivalente a mobiliario, enseres y equipamiento), el capital circulante y el fondo de comercio o Good Will3, equivalente al intangible de negocio.

Lennhoff y Reichard (2003) junto a Rushmore (2004), comparten una posición similar al indicar que se debe valorar en empresas hoteleras, el edificio, el terreno, el valor del tangible representado por FF&E y el capital circulante, además de determinar el valor del intangible representado por contratos, licencias, patentes, costos iniciales del negocio, y marca conocido como Good Will.

El estudio se realizó en un hotel de reconocida trayectoria en Costa Rica, cuya administración prefirió que no se divulgara su identidad.

La empresa suministró los estados financieros auditados de 5 años, del 2007 al 2011, no obstante, se contó con información no auditada para los años 2012 y 2013. Esta información financiera fue revisada y ajustada con base en observaciones de campo y entrevistas a

![]()

3

profundidad que revelasen aspectos a considerar para hacer que la información contable reflejase con fidelidad de la realidad del negocio hotelero.

En vista de campo se realizó levantamiento de áreas y descripción detallada de las instalaciones, asimismo, se realizó un estudio de mercado para recabar datos necesarios para valorar el terreno por medio de un método de comparación por homologación.

Para la determinación del valor del terreno, así como del mobiliario y equipo, se procedió a emplear el método comparativo citado por Borrero (2000), mediante el cual el valor se expresa de la siguiente forma:

VA VB

Donde:

VA= Valor de avalúo VB=Valor base de referencia

F= factor de ajuste por variable a homologar

n

Fi

i1

Los factores de ajuste representar fórmulas que homologan las diferencias entre las variables medidas tanto en el valor del bien de interés y un bien de referencia cuyo valor de mercado se conoce.

Para la infraestructura se determinó el valor con base en el método de costo neto de reposición sugerido por Ross-Heidecke, en donde se cotiza el valor de reposición nuevo equivalente y a partir de su edad y su estado de conservación, se estima un factor de ajuste que ayuda a determinar el valor de avalúo (Borrero, 2000).

VNR VRN F

Donde:

VNR= Valor neto de reposición (valor actual de avalúo)

VRN= Valor de reposición nuevo (cotización nuevo equivalente)

F= factor de ajuste por depreciación que contempla la edad y el estado de conservación del bien

Para la determinación del valor del negocio, se procedió a realizar un análisis de estados financieros para determinar los índices financieros requeridos para modelar el comportamiento del negocio hotelero. Se analizaron las razones financieras tradicionales de liquidez, endeudamiento, rentabilidad y periodos de operación, en complemento con un análisis vertical y horizonal de estados financieros (balance general y estado de resultados).

Los ingresos provenientes de la venta de servicios se analizaron por aparte, debido a que no se pudo determinar una tasa de crecimiento que fuera estable.

Dado que se detectó una relación estable en el tiempo entre las ventas del hotel y el producto interno bruto del sector hotelero, se procedió a realizar un modelo de pronóstico de serie de tiempo del tipo ARIMA y a las proyecciones que este modelo generó, se aplicó el factor antes indicado para obtener pronósticos para las ventas de la empresa.

El modelo ARIMA necesita identificar los coeficientes y número de regresiones que se utilizarán. Este modelo es muy sensible a la precisión con que se determinen sus coeficientes. Se suele expresar como ARIMA(p,d,q) donde los parámetros p, d y q son números enteros no negativos que indican el orden de las distintas componentes del modelo respectivamente, las componentes autorregresiva, integrada y de media móvil (Gujarati, Porter & Guansekar, 2013).

El modelo ARIMA puede generalizarse aún más para considerar el efecto de la estacionalidad. En ese caso, se habla de un modelo SARIMA (seasonal autoregressive integrated moving average). El modelo ARIMA (p,d,q) se puede representar como:

![]()

Donde:

![]()

d = corresponde a las d diferencias que son necesarias para convertir la serie original en estacionaria

![]()

= son los parámetros pertenecientes a la parte "autorregresiva" del modelo

= corresponde a los parámetros pertenecientes a la parte de "medias móviles" del modelo.

Una vez con las ventas proyectadas, se aplicó los índices determinados mediante análisis fundamental y el valor se determinó de la siguiente forma sugerida por Casanovas y Santandreu (2009):

A continuación, se presenta los resultados y la discusión correspondiente para la valoración física de los bienes de la empresa y luego para la valoración del intangible comercial como valor de negocio en marcha.

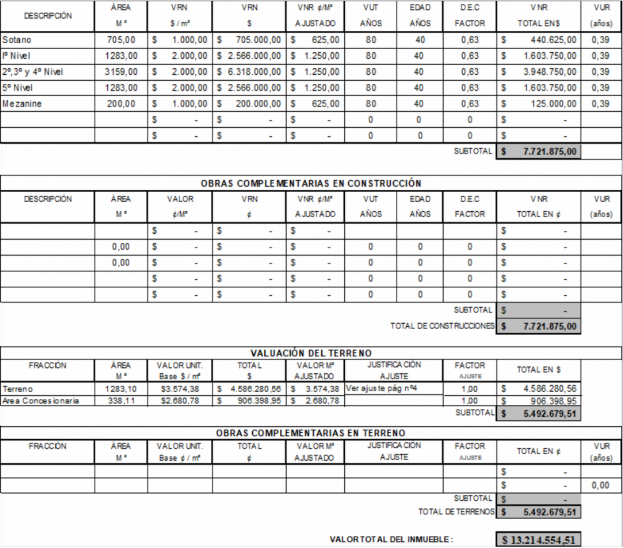

Los bienes físicos valuados son el terreno, la edificación y el mobiliario y equipo. El siguiente cuadro muestra el resumen de valoración obtenido para el terreno e infraestructura.

Fuente: elaboración propia

Fuente: elaboración propia

Una condición para mantener la calificación respectiva en el negocio de hotelería es cambiar el mobiliario y equipo con cierta frecuencia. Luego de revisar el listado de activos muebles de la empresa, se consideró un valor global residual de US$300.000, por medio del método de costo neto de reposición.

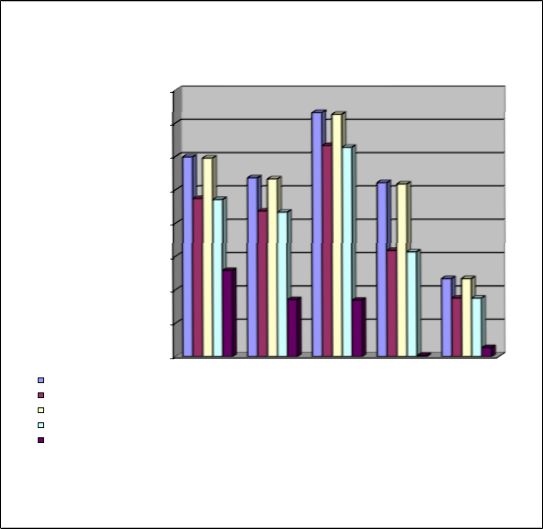

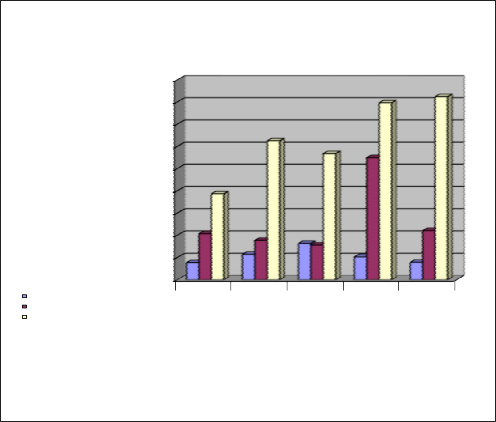

La liquidez de la empresa se ha desmejorado a partir del año 2009, ya que la razón circulante pasó de 1,20 en el 2007 a 0,47 en el 2011. Asimismo, la razón de tesorería para este último año posee un valor muy bajo del 0,05.

Razones de liquidez y solvencia

1,60

1,40

1,20

1,00

0,80

0,60

0,40

0,20

0,00 | 200 7 | 200 8 | 200 9 | 201 0 | 201 1 |

Razón circula nte | 1,20 | 1,07 | 1,46 | 1,04 | 0,47 |

Razón prueba de ácido | 0,95 | 0,87 | 1,27 | 0,64 | 0,35 |

Razón circula nte funcional | 1,19 | 1,07 | 1,45 | 1,03 | 0,47 |

Razón ácida funcion al | 0,94 | 0,87 | 1,26 | 0,63 | 0,35 |

Razón de tesore ría | 0,52 | 0,34 | 0,34 | 0,01 | 0,05 |

Fuente: elaboración propia

Los periodos operativos de la empresa muestran, que en general, se maneja bien el giro comercial en favor del capital de trabajo, ya que se maneja un periodo de pago a proveedores mucho mayor que el periodo de cobro a clientes.

A partir del año 2009, la empresa ha logrado reducir fuertemente el periodo medio de cobro a clientes y aumentar el periodo medio de cobro a proveedores.

Periodos operativos en días

180,00

160,00

140,00

Días

120,00

100,00

80,00

60,00

40,00

20,00

0,00

2007 2008 2009 2010 2011

Periodo medio de cobro (días) (PMC) | 15,39 | 22,80 | 32,67 | 20,59 | 15,64 |

Periodo medio de inventario (días) (PMI) | 41,44 | 35,47 | 31,12 | 109,85 | 44,17 |

Periodo medio de pago (días) (PMP) | 77,26 | 124,97 | 113,50 | 159,18 | 164,75 |

Año

Fuente: elaboración propia

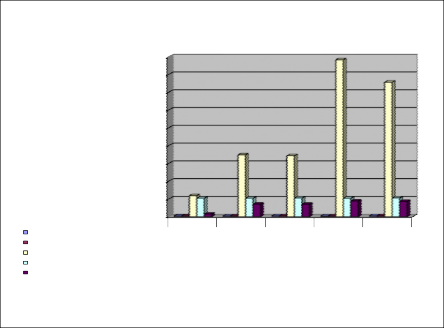

Por otra parte, la empresa ha incrementado su endeudamiento para el año 2011 con respecto al manejo en años anteriores. No obstante, lo anterior, la cobertura de intereses ha mejorado.

Razones de endeudamiento

9,00

8,00

7,00

6,00

Indice

5,00

4,00

3,00

2,00

1,00

0,00

2007 2008 2009 2010 2011

Razón de deuda (RD) | 0,05 | 0,05 | 0,05 | 0,04 | 0,06 |

Indice de endeudamiento (IE) | 0,05 | 0,05 | 0,06 | 0,04 | 0,06 |

Cobertura de intereses (CBI) | 1,18 | 3,48 | 3,43 | 8,83 | 7,57 |

Indicencia del apalacamiento (IAP) | 1,05 | 1,05 | 1,06 | 1,04 | 1,06 |

Incidencia de gastos financieros (IGF) | 0,15 | 0,71 | 0,71 | 0,89 | 0,87 |

Año

Fuente: elaboración propia

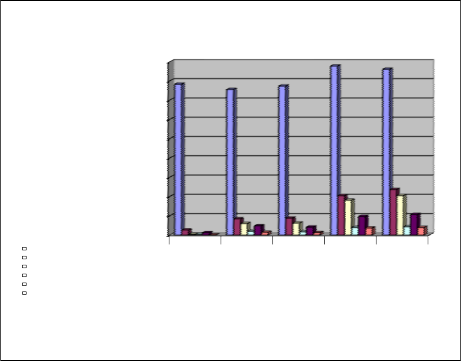

Razones de rentabilidad

90,00%

80,00%

70,00%

60,00%

50,00%

%

40,00%

30,00%

20,00%

10,00%

0,00%

2007 2008 2009 2010 2011

Margen de utilidad bruta (MUB) | 78,31% | 75,55% | 77,33% | 87,72% | 86,05% |

Margen de utilidad de operación (MUO) | 2,67% | 8,43% | 8,81% | 20,45% | 23,64% |

Margen de utilidad neta (MUN) | 0,41% | 6,01% | 6,24% | 18,14% | 20,52% |

Rendimiento sobre inversión total (RSIO) | 0,51% | 1,98% | 1,71% | 3,98% | 4,34% |

Rendimiento sobre inversión func.(RSIOF) | 1,27% | 4,81% | 4,17% | 9,68% | 10,75% |

Rendimiento sobre el capital (RSC) | 0,08% | 1,48% | 1,28% | 3,69% | 4,00% |

Año

Fuente: elaboración propia

Los indicadores de rentabilidad reflejan cierta estabilidad en el caso del margen bruto que oscila siempre cerca del 80%, más la empresa presenta una rentabilidad un poco baja tanto para el rendimiento sobre el activo como para el rendimiento sobre el capital. La rentabilidad oscila en cerca del 4% anual y es baja en relación con el costo de oportunidad del capital invertido y el riesgo del negocio.

Con respecto al análisis vertical del balance general, se puede apreciar a continuación como en general las relaciones con el activo total han permanecido estables en el tiempo, notándose un incremento relativo en las utilidades acumuladas.

El análisis horizontal, por el contrario, no muestra tasas de crecimiento anual estables prácticamente en ninguna de las partidas que componen el balance general, esto puede ser explicado debido a que la dinámica puede ser relacionada con otras variables como el comportamiento del mercado hotelero y todas las finanzas de la empresa responden a éste.

Análisis vertical de estados financieros | Análisis horizontal de estados financieros | ||||

2007 2008 2009 2010 2011 | 2007 2008 2009 2010 2011 | ||||

BALANCE DE SITUACION Efectivo 0,99% 0,97% 0,65% 0,01% 0,14% Inversiones 0,00% 0,00% 0,00% 0,00% 0,00% Cuentas por cobrar 0,82% 1,49% 1,76% 1,11% 0,80% Inventarios 0,48% 0,57% 0,38% 0,73% 0,31% Gastos diferidos 0,01% 0,02% 0,02% 0,02% 0,00% Total activo corriente 2,30% 3,04% 2,81% 1,87% 1,26% Terrenos e infraestructura neta 38,00% 38,07% 38,26% 39,36% 39,12% Inversiones a LP 0,03% 0,02% 0,02% -0,14% 0,03% Good will 59,67% 58,87% 58,90% 58,91% 59,59% Activo biológico neto 0,00% 0,00% 0,00% 0,00% 0,00% Otros activos 0,01% 0,00% 0,01% 0,01% 0,01% Total activo no corriente 97,70% 96,96% 97,19% 98,13% 98,74% TOTAL ACTIVO 100,00% 100,00% 100,00% 100,00% 100,00% Cuentas por pagar 0,89% 1,99% 1,39% 1,06% 1,17% Gastos acumulados por pagar 0,53% 0,00% 0,03% 0,08% 0,08% Otros pasivos de corto plazo 0,00% 0,03% 0,01% 0,28% 0,91% Deuda por pagar a corto plazo 0,00% 0,00% 0,00% 0,00% 0,00% Total pasivo corriente 1,92% 2,83% 1,92% 1,79% 2,69% Deuda de largo plazo 1,41% 1,47% 1,50% 1,36% 0,93% Otros pasivos de largo plazo 1,21% 0,20% 2,05% 1,14% 2,06% Total pasivo no corriente 2,62% 1,68% 3,54% 2,50% 3,00% TOTAL PASIVO 4,54% 4,51% 5,47% 4,29% 5,69% Capital social y pagado 0,07% 0,07% 0,06% 0,06% 0,06% Superávit por revaluación 92,55% 91,04% 88,81% 86,97% 81,70% Reservas 0,01% 0,01% 0,01% 0,01% 0,01% Utilidades acumuladas 2,83% 4,36% 5,65% 8,66% 12,54% TOTAL PATRIMONIO 95,46% 95,49% 94,53% 95,71% 94,31% TOTAL PASIVO Y PATRIMONIO 100,00% 100,00% 100,00% 100,00% 100,00% | BALANCE DE SITUACION Efectivo (6,35%) (33,93%) (97,84%) 1019,72% Inversiones 0,00% 0,00% 0,00% 0,00% Cuentas por cobrar 74,43% 16,67% (30,56%) (29,17%) Inventarios 13,59% (33,77%) 110,75% (57,42%) Gastos diferidos 48,29% 9,60% (21,23%) (100,00%) Total activo corriente 26,80% (8,88%) (26,92%) (33,60%) Terrenos e infraestructura neta (4,03%) (1,10%) 13,15% (1,85%) Inversiones a LP (16,95%) (8,85%) (821,73%) (119,05%) Good will (5,47%) (1,54%) 10,01% (0,10%) Activo biológico neto 0,00% 0,00% 0,00% 0,00% Otros activos (37,82%) 50,00% 35,58% 19,18% Total activo no corriente (4,91%) (1,37%) 11,06% (0,63%) TOTAL ACTIVO (4,19%) (1,59%) 9,99% (1,24%) Cuentas por pagar 114,62% (31,43%) (16,27%) 9,59% Gastos acumulados por pagar (99,89%) 3996,51% 252,51% (4,20%) Otros pasivos de corto plazo 0,00% (68,97%) 2722,61% 223,57% Deuda por pagar a corto plazo 0,00% 0,00% 0,00% 0,00% Total pasivo corriente 41,57% (33,28%) 2,57% 48,14% Deuda de largo plazo 0,00% 0,00% 0,00% (32,37%) Otros pasivos de largo plazo (84,02%) 898,46% (38,86%) 79,25% Total pasivo no corriente (38,74%) 108,07% (22,43%) 18,41% TOTAL PASIVO (4,80%) 19,25% (13,64%) 30,83% Capital social y pagado (2,98%) (8,82%) 4,79% (0,10%) Superávit por revaluación (5,75%) (4,01%) 7,72% (7,23%) Reservas (2,99%) (8,81%) 4,77% (0,11%) Utilidades acumuladas 47,78% 27,35% 68,71% 42,97% TOTAL PATRIMONIO (4,16%) (2,58%) 11,36% (2,68%) TOTAL PASIVO Y PATRIMONIO (4,19%) (1,59%) 9,99% (1,24%) | ||||

Fuente: elaboración propia con base en estados financieros auditados

El análisis vertical del estado de resultados muestra una gran relación de muchas de las variables con el nivel de ventas, no obstante, las partidas de utilidades han mostrado un incremento relativo con respeto a las ventas en el tiempo.

Por su parte, el análisis horizontal del estado de resultados muestra que no hay una tendencia clara de crecimiento de las partidas, sino que estas se mueven como respuesta a otra dinámica que no es el crecimiento temporal.

Llama la atención la tasa de crecimiento de las ventas que resulta ser muy errática son tener un valor esperado estable sujeto de ser considerado para proyección a futuro, ya que unos años crece y otros decrece. Se considera que esto puede estar relacionado con la dinámica del subsector de hotelería como parte del sector turístico nacional.

Análisis vertical de estados financieros | Análisis horizontal de estados financieros | ||||

2007 2008 2009 2010 2011 | 2007 2008 2009 2010 2011 | ||||

ESTADO DE RESULTADOS Ventas netas 100,00% 100,00% 100,00% 100,00% 100,00% Costo de ventas 21,69% 24,45% 22,67% 12,28% 13,95% Utilidad bruta 78,31% 75,55% 77,33% 87,72% 86,05% Gastos de ventas 3,50% 2,24% 1,10% 3,17% 1,98% Gastos de administración 72,14% 64,87% 67,42% 64,09% 60,43% Total gastos de operación 75,63% 67,11% 68,51% 67,26% 62,41% Utilidad de operación 2,67% 8,43% 8,81% 20,45% 23,64% Gastos financieros 2,26% 2,42% 2,57% 2,32% 3,13% Otros gastos 0,00% 0,00% 0,00% 0,00% 0,00% Otros ingresos 0,00% 0,00% 0,00% 0,00% 0,00% Utilidad antes de impuesto 0,41% 6,01% 6,24% 18,14% 20,52% Impuesto de renta 0,00% 0,00% 0,00% 0,00% 0,00% Utilidad neta 0,41% 6,01% 6,24% 18,14% 20,52% | ESTADO DE RESULTADOS Ventas netas 17,72% (18,58%) 10,18% (6,74%) Costo de ventas 32,69% (24,50%) (40,30%) 5,89% Utilidad bruta 13,58% (16,66%) 24,98% (8,51%) Gastos de ventas (24,55%) (60,16%) 218,30% (41,69%) Gastos de administración 5,87% (15,38%) 4,75% (12,08%) Total gastos de operación 4,46% (16,88%) 8,17% (13,47%) Utilidad de operación 271,47% (14,91%) 155,65% 7,80% Gastos financieros 26,01% (13,63%) (0,66%) 25,75% Otros gastos 0,00% 0,00% 0,00% 0,00% Otros ingresos 0,00% 0,00% 0,00% 0,00% Utilidad antes de impuesto 1629,19% (15,42%) 219,99% 5,51% Impuesto de renta 0,00% 0,00% 0,00% 0,00% Utilidad neta 1629,19% (15,42%) 219,99% 5,51% | ||||

Fuente: elaboración propia con base en estados financieros auditados

Las razones de actividad de la empresa muestran, que en general, se maneja bien el giro comercial en favor del capital de trabajo, ya que se maneja un periodo de pago a proveedores mucho mayor que el periodo de cobro a clientes.

A partir del año 2009, la empresa ha logrado reducir fuertemente el periodo medio de cobro a clientes y aumentar el periodo medio de cobro a proveedores.

El desempeño de varios de los índices financieros de la empresa depende fuertemente de la dinámica de los ingresos por servicios, lo cual se observa claramente en el análisis vertical del estado de resultados.

La tasa de crecimiento de las ventas ha sido errática no pudiendo determinarse una tasa de crecimiento anual confiable de acuerdo al desempeño histórico tal y como lo muestra el análisis horizontal del estado de resultados.

Debido a lo anterior, se hace necesario desarrollar un modelo de pronóstico, en este caso basado o indexado a alguna variable explicativa un poco más certera como resultó ser el PIB del sector hotelero.

En cuadro siguiente muestra la relación encontrada entre las ventas de la empresa y el PIB real de sector hotelero en Costa Rica. El factor calculado corresponde al cociente entre ambas y refleja una relación estable de largo plazo con bajo variabilidad puesto que el coeficiente de variación resultó ser de poco menos del 7% apenas.

Año | PIB Hoteleria (millones | Ventas del Factor Hotel Ventas/PIB | ||

colones) | (colones) | |||

2007 | 327.286,5 | 2.703.757,0 | 8,26 | |

2008 | 338.365,8 | 3.182.996,0 | 9,41 | |

2009 | 318.027,0 | 2.591.737,0 | 8,15 | |

2010 | 331.303,3 | 2.855.608,0 | 8,62 | |

2011 | 345.111,9 | 2.855.608,0 | 8,27 | |

2012 | 359.699,0 | 2.663.033,0 | 7,40 | |

2013 | 372.615,8 | 3.256.167,5 | 8,74 | |

2014 384.054,1 3.223.658,8 8,39

Media | 8,41 |

DE | 0,57 |

C.V | 6,77% |

Fuente: elaboración propia con base en:

Estados financieros y http://indicadoreseconomicos.bccr.fi.cr/indicadoreseconomicos/Cuadros/frmVerCatCuadro.aspx?idioma=1& CodCuadro=%20185

Por lo anterior, se procedió a ajustar en modelo dinámico de serie cronológica de tiempo tipo ARIMA bajo el enfoque de la metodología Box-Jenkins.

ARIMA, usando las observaciones 1992-2014 (T = 23) Variable dependiente: (1-L) PIB_real_hoteles Desviaciones típicas basadas en el Hessiano

const | Coeficiente 8809,49 | Desv. Típica 83,1001 | z 106,0106 | Valor p <0,00001 | *** |

phi_1 | 0,256967 | 0,223648 | 1,149 | 0,25056 | |

phi_2 | -0,663526 | 0,268176 | -2,4742 | 0,01335 | ** |

phi_3 | 0,475849 | 0,213524 | 2,2286 | 0,02584 | ** |

phi_4 | -0,676778 | 0,208602 | -3,2444 | 0,00118 | *** |

theta_1 | -0,979419 | 0,382084 | -2,5634 | 0,01037 | ** |

theta_2 | -0,00122205 | 0,444555 | -0,0027 | 0,99781 | |

theta_3 | -0,97942 | 0,347776 | -2,8162 | 0,00486 | *** |

theta_4 | 0,999998 | 0,340723 | 2,9349 | 0,00334 | *** |

Media de la vble. dep. | 9868,539 | D.T. de la vble. dep. | 8623,273 | ||

media innovaciones | 1542,188 | D.T. innovaciones | 4818,941 | ||

Log-verosimilitud | -233,4195 | Criterio de Akaike | 486,839 | ||

Criterio de Schwarz | 498,1939 | Crit. de Hannan-Quinn | 489,6947 | ||

Real Imaginaria Módulo Frecuencia

AR | |||||

Raíz 1 | 0,8091 | -0,8761 | 1,1926 | -0,1313 | |

Raíz 2 | 0,8091 | 0,8761 | 1,1926 | 0,1313 | |

Raíz 3 | -0,4575 | -0,9108 | 1,0193 | -0,3241 | |

Raíz 4 | -0,4575 | 0,9108 | 1,0193 | 0,3241 | |

MA | |||||

Raíz 1 | 0,9934 | -0,115 | 1 | -0,0184 | |

Raíz 2 | 0,9934 | 0,115 | 1 | 0,0184 | |

Raíz 3 | -0,5036 | -0,8639 | 1 | -0,334 | |

Raíz 4 | -0,5036 | 0,8639 | 1 | 0,334 | |

Fuente: elaboración propia

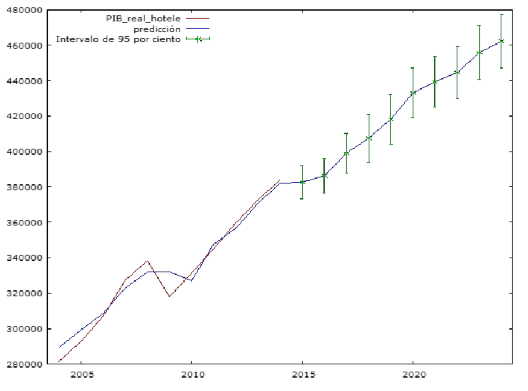

El modelo busca simular el comportamiento histórico de la serie anual para el periodo 1991- 2012 y pronosticar el PIB real del sector hotelero para 10 años bajo el supuesto que las condiciones estructurales del sector permanecerían similares al periodo evaluado.

En caso de darse cambios estructurales significativos en el sector y que sean muy distintos a las características prevalecientes del periodo analizado, el modelo estaría incapacitado para considerar estos cambios. No obstante, esta limitante, se considera que usar este modelo es más objetivo que tratar de estimar una tasa de crecimiento para las ventas de la empresa sin ningún fundamento ya que, como se indicó anteriormente, dicha tasa no ha sido estable en el tiempo.

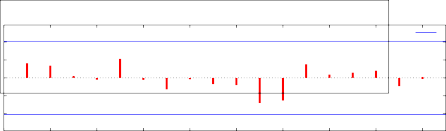

La siguiente figura presenta los resultados predictivos del modelo ajustado mostrando una estabilidad adecuada en los de intervalos de confianza para los pronósticos.

Fuente: elaboración propia

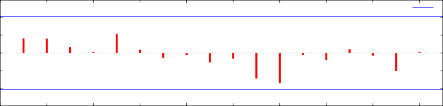

El correlograma de residuos del modelo señala que este modelo es apto para pronosticar puesto que estos residuos confirman ser del tipo de ruido blanco con un control de la oscilación de bandas adecuado.

FAC de los residuos

+- 1,96/T^0,5

0,4

0,2

0

-0,2

-0,4

0 2 4 6 8 10 12 14 16 18

retardo

FACP de los residuos

+- 1,96/T^0,5

0,4

0,2

0

-0,2

-0,4

0 2 4 6 8 10 12 14 16 18

retardo

Fuente: elaboración propia

Se ensayó con otros modelos ARIMA alternativa y el mostrado arriba fue el que mejor ajuste logró.

![]()

crecimiento | ||||

2011 | 345.111,88 | 7,72 | 2.663.033,00 | |

2012 | 359.699,03 | 8,43 | 3.032.498,46 | 13,87% |

2013 | 372.615,81 | 8,43 | 3.141.395,38 | 3,59% |

2014 | 384.054,09 | 8,43 | 3.237.827,55 | 3,07% |

2015 | 382.554,00 | 8,43 | 3.225.180,85 | -0,39% |

2016 | 386.259,00 | 8,43 | 3.256.416,43 | 0,97% |

2017 | 399.006,00 | 8,43 | 3.363.881,99 | 3,30% |

2018 | 407.514,00 | 8,43 | 3.435.610,00 | 2,13% |

2019 | 418.182,00 | 8,43 | 3.525.548,23 | 2,62% |

2020 | 432.997,00 | 8,43 | 3.650.448,39 | 3,54% |

2021 | 439.309,00 | 8,43 | 3.703.662,68 | 1,46% |

Año PIB real Factor Ventas Tasa de

Fuente. Elaboración propia

El cuadro anterior muestra el nivel de ventas del año 2011, último disponible para el análisis, y la proyección de ventas de la empresa hasta el año 2021. La tasa de crecimiento se obtiene entonces por diferencia entre los niveles de cada año.

El siguiente cuadro muestra el análisis fundamental de parámetros para la empresa:

Parámetro | Fórmula de cálculo | Media | Desv. Est. | CV |

Tasa de crecimiento de ventas | Tasa de cambio anual | 0,65% | 16,40% | 2535,58% |

1-Margen bruto | Costo de ventas/Ventas | 19,01% | 5,50% | 28,94% |

Tasa de impuesto de la renta | Impuesto de renta/utilidad antes de impuestos x 100 | 0,00% | 0,00% | 0,00% |

Carga de ventas | Gastos de ventas/Ventas | 2,40% | 0,96% | 40,09% |

Carga de administración | Gastos de administración/Ventas | 65,79% | 4,34% | 6,60% |

Razón de inventarios | Inventarios / Ventas | 2,47% | 0,79% | 31,90% |

Razón de gastos diferidos | Gastos diferidos / Ventas | 0,07% | 0,04% | 61,02% |

Crecimiento otros activos CP | Tasa de cambio anual | 0,00% | 0,00% | 0,00% |

Razón de cuentas por cobrar | Cuentas x cobrar / Ventas | 5,95% | 1,96% | 32,93% |

Razón de inversiones CP | Inversiones CP / Ventas | 0,00% | 0,00% | 0,00% |

Razón de inversiones LP | Inversiones LP/Ventas | 0,13% | 0,02% | 18,85% |

Crecimiento otros activos LP | Tasa de cambio anual | 16,74% | 38,49% | 229,97% |

Rotación de cuentas por pagar | Costo de ventas / Cuentas por pagar | 303,17% | 100,01% | 32,99% |

Razón de gastos acumulados | Gastos acumulados / Ventas | 0,76% | 1,15% | 150,96% |

Razón de impuestos por pagar | Impuestos por pagar / Ventas | 1,87% | 0,52% | 28,03% |

Razón de retenciones por pagar | Retenciones por pagar / Ventas | 0,80% | 0,33% | 41,36% |

Tasa de inversión física | Cambio de inversión / Ventas | 15,40% | 16,81% | 109,18% |

Tasa de depreciación | Depreciación / Saldo Prop.Plant.Eq. | 0,69% | 0,24% | 34,47% |

Razón de deudas otros CP | Otros pasivos CP/ Prop.Plant.Eq. | 0,63% | 0,99% | 157,39% |

Razón de deudas de CP | Deuda CP/Prop.Plan.Eq. | 0,00% | 0,00% | 0,00% |

Carga financiera | Gastos intereses/Deuda | 20,34% | 7,83% | 38,50% |

Razón de deuda otros LP | Otros pasivos LP/Prop.Plan.Eq. | 3,44% | 1,99% | 57,79% |

Distribución de dividendos | Dividendos/Utilidad neta | 0,00% | 0,00% | 0,00% |

Crecimiento Good Will | Tasa de cambio anual | 0,73% | 6,59% | 908,84% |

Tasa de ingresos financieros | Ingresos financieros / Inversiones CP y LP | 0,00% | 0,00% | 0,00% |

Fuente: elaboración propia

En la tabla 8, se presentan los ingresos estimados para el proyecto, producto de la cantidad de unidades producidas de higo y el precio calculado según criterio experto de productores y comercializadores

Rubro | Detalles | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Estado de Resultados Histórico | Estado de Resultados Proyectado | |||||||||||||||

Ventas netas | 2.703.757 | 3.182.996 | 2.591.737 | 2.855.608 | 2.663.033 | 3.032.498 | 3.141.395 | 3.237.828 | 3.225.181 | 3.256.416 | 3.363.882 | 3.435.610 | 3.525.548 | 3.650.448 | 3.703.663 | |

Costo de ventas | 586.547 | 778.290 | 587.577 | 350.810 | 371.471 | 454.875 | 471.209 | 485.674 | 483.777 | 488.462 | 504.582 | 515.342 | 528.832 | 547.567 | 555.549 | |

Utilidad bruta | 2.117.210 | 2.404.706 | 2.004.160 | 2.504.798 | 2.291.562 | 2.577.624 | 2.670.186 | 2.752.153 | 2.741.404 | 2.767.954 | 2.859.300 | 2.920.269 | 2.996.716 | 3.102.881 | 3.148.113 | |

Gastos de ventas | 94.557 | 71.341 | 28.422 | 90.466 | 52.754 | 60.650 | 78.535 | 80.946 | 96.755 | 97.692 | 100.916 | 103.068 | 105.766 | 109.513 | 111.110 | |

Gastos de administración | 1.950.378 | 2.064.882 | 1.747.278 | 1.830.278 | 1.609.176 | 1.849.824 | 1.947.665 | 2.039.831 | 2.096.368 | 2.116.671 | 2.186.523 | 2.233.147 | 2.291.606 | 2.372.791 | 2.407.381 | |

Total gastos de operación | 2.044.935 | 2.136.223 | 1.775.700 | 1.920.744 | 1.661.930 | 1.910.474 | 2.026.200 | 2.120.777 | 2.193.123 | 2.214.363 | 2.287.440 | 2.336.215 | 2.397.373 | 2.482.305 | 2.518.491 | |

Utilidad de operación | 72.275 | 268.483 | 228.460 | 584.054 | 629.632 | 667.150 | 643.986 | 631.376 | 548.281 | 553.591 | 571.860 | 584.054 | 599.343 | 620.576 | 629.623 | |

Gastos financieros | 61.209 | 77.131 | 66.619 | 66.179 | 83.221 | 97.939 | 109.347 | 121.549 | 127.296 | 133.099 | 139.093 | 145.216 | 151.498 | 158.003 | 164.603 | |

Ingresos financieros | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Otros gastos | 0 | 0 | 0 | 0 | 0 | |||||||||||

Otros ingresos | 0 | 0 | 0 | 0 | 0 | |||||||||||

Utilidad antes de impuesto | 11.066 | 191.352 | 161.841 | 517.875 | 546.411 | 569.211 | 534.639 | 509.828 | 420.985 | 420.492 | 432.767 | 438.838 | 447.845 | 462.573 | 465.019 | |

Impuesto de renta | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Utilidad neta | 11.066 | 191.352 | 161.841 | 517.875 | 546.411 | 569.211 | 534.639 | 509.828 | 420.985 | 420.492 | 432.767 | 438.838 | 447.845 | 462.573 | 465.019 | |

Fuente: elaboración propia

Balance General Histórico | Balance General Proyectado | ||||||||||||||

Efectivo | 140.256 | 131.353 | 86.783 | 1.876 | 21.006 | 71.978 | 308.951 | 528.378 | 658.387 | 785.415 | 915.631 | 1.045.090 | 1.175.537 | 1.309.676 | 1.440.763 |

Inversiones | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Cuentas por cobrar | 115.580 | 201.605 | 235.209 | 163.336 | 115.683 | 151.625 | 157.070 | 161.891 | 161.259 | 162.821 | 168.194 | 171.781 | 176.277 | 182.522 | 185.183 |

Inventarios | 67.517 | 76.691 | 50.790 | 107.042 | 45.578 | 60.650 | 62.828 | 64.757 | 64.504 | 65.128 | 67.278 | 68.712 | 70.511 | 73.009 | 74.073 |

Gastos diferidos | 1.756 | 2.604 | 2.854 | 2.248 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Otros activos corrientes | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Total activo corriente | 325.109 | 412.253 | 375.636 | 274.502 | 182.267 | 284.253 | 528.849 | 755.026 | 884.150 | 1.013.364 | 1.151.102 | 1.285.583 | 1.422.326 | 1.565.207 | 1.700.020 |

Terrenos e infraestructura neta | 5.379.594 | 5.162.789 | 5.105.984 | 5.777.544 | 5.670.837 | 6.121.163 | 6.432.161 | 6.752.706 | 7.071.999 | 7.394.384 | 7.727.409 | 8.067.534 | 8.416.563 | 8.777.958 | 9.144.620 |

Inversiones a LP | 3.811 | 3.165 | 2.885 | -20.822 | 3.967 | 4.549 | 4.712 | 4.857 | 4.838 | 4.885 | 5.046 | 5.153 | 5.288 | 5.476 | 5.555 |

Good will | 8.445.861 | 7.984.016 | 7.861.256 | 8.647.923 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 | 8.639.247 |

Activo biológico neto | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Otros activos | 907 | 564 | 846 | 1.147 | 1.367 | 1.572 | 1.808 | 2.079 | 2.391 | 2.750 | 3.162 | 3.636 | 4.182 | 4.809 | 5.530 |

Total activo no corriente | 13.830.173 | 13.150.534 | 12.970.971 | 14.405.792 | 14.315.418 | 14.766.531 | 15.077.928 | 15.398.889 | 15.718.475 | 16.041.265 | 16.374.863 | 16.715.571 | 17.065.280 | 17.427.489 | 17.794.953 |

TOTAL ACTIVO | 14.155.282 | 13.562.787 | 13.346.607 | 14.680.294 | 14.497.685 | 15.050.783 | 15.606.777 | 16.153.915 | 16.602.624 | 17.054.630 | 17.525.966 | 18.001.153 | 18.487.606 | 18.992.696 | 19.494.973 |

Cuentas por pagar | 125.887 | 270.181 | 185.254 | 155.113 | 169.996 | 227.437 | 188.484 | 161.891 | 161.259 | 162.821 | 168.194 | 171.781 | 176.277 | 182.522 | 185.183 |

Gastos acumulados | 75.564 | 86 | 3.523 | 12.419 | 11.898 | 15.162 | 15.707 | 16.189 | 16.126 | 16.282 | 16.819 | 17.178 | 17.628 | 18.252 | 18.518 |

Impuestos por pagar | 54.065 | 84.313 | 49.675 | 37.465 | 39.107 | 45.487 | 47.121 | 48.567 | 48.378 | 48.846 | 50.458 | 51.534 | 52.883 | 54.757 | 55.555 |

Retenciones por pagar | 16.021 | 25.188 | 16.593 | 17.265 | 36.653 | 30.325 | 31.414 | 32.378 | 32.252 | 32.564 | 33.639 | 34.356 | 35.255 | 36.504 | 37.037 |

Otros pasivos de corto plazo | 0 | 4.660 | 1.446 | 40.815 | 132.067 | 122.423 | 128.643 | 135.054 | 141.440 | 147.888 | 154.548 | 161.351 | 168.331 | 175.559 | 182.892 |

Deuda por pagar a corto plazo | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Total pasivo corriente | 271.537 | 384.428 | 256.491 | 263.077 | 389.721 | 440.836 | 411.369 | 394.080 | 399.454 | 408.401 | 423.659 | 436.199 | 450.375 | 467.595 | 479.185 |

Deuda de largo plazo | 200.000 | 200.000 | 200.000 | 200.000 | 135.260 | 122.423 | 128.643 | 135.054 | 141.440 | 147.888 | 154.548 | 161.351 | 168.331 | 175.559 | 182.892 |

Otros pasivos de largo plazo | 171.101 | 27.346 | 273.040 | 166.945 | 299.248 | 244.847 | 289.447 | 337.635 | 353.600 | 369.719 | 386.370 | 403.377 | 420.828 | 438.898 | 457.231 |

Total pasivo no corriente | 371.101 | 227.346 | 473.040 | 366.945 | 434.508 | 367.270 | 418.090 | 472.689 | 495.040 | 517.607 | 540.919 | 564.727 | 589.159 | 614.457 | 640.123 |

TOTAL PASIVO | 642.638 | 611.774 | 729.531 | 630.022 | 824.229 | 808.105 | 829.459 | 866.770 | 894.494 | 926.008 | 964.577 | 1.000.927 | 1.039.535 | 1.082.052 | 1.119.309 |

Capital social y pagado | 9.709 | 9.420 | 8.589 | 9.000 | 8.991 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 | 9.000 |

Superávit por revaluación | 13.100.500 | 12.347.864 | 11.853.083 | 12.767.911 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 | 11.844.695 |

Reservas | 1.942 | 1.884 | 1.718 | 1.800 | 1.798 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 | 1.800 |

Utilidades acumuladas | 400.493 | 591.845 | 753.686 | 1.271.561 | 1.817.972 | 2.387.183 | 2.921.822 | 3.431.650 | 3.852.635 | 4.273.127 | 4.705.893 | 5.144.731 | 5.592.576 | 6.055.149 | 6.520.169 |

TOTAL PATRIMONIO | 13.512.644 | 12.951.013 | 12.617.076 | 14.050.272 | 13.673.456 | 14.242.678 | 14.777.317 | 15.287.145 | 15.708.130 | 16.128.622 | 16.561.388 | 17.000.226 | 17.448.071 | 17.910.644 | 18.375.664 |

TOTAL PASIVO Y PATRIMONIO | 14.155.282 | 13.562.787 | 13.346.607 | 14.680.294 | 14.497.685 | 15.050.783 | 15.606.777 | 16.153.915 | 16.602.624 | 17.054.630 | 17.525.966 | 18.001.153 | 18.487.606 | 18.992.696 | 19.494.973 |

Fuente: elaboración propia

Rubro Detalles 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Estado de Flujo de Efectivo Histórico | Estado de Flujo de Efectivo Proyectado | |||||||||||||

Utilidad neta | 191.352 | 161.841 | 517.875 | 546.411 | 569.211 | 534.639 | 509.828 | 420.985 | 420.492 | 432.767 | 438.838 | 447.845 | 462.573 | 465.019 |

Depreciación | 51.827 | 23.157 | 27.607 | 59.606 | 61.212 | 64.322 | 67.527 | 70.720 | 73.944 | 77.274 | 80.675 | 84.166 | 87.780 | 91.446 |

Amortización | 0 | 0 | 0 | 0 | ||||||||||

Estimación por incobrables | 0 | 0 | 0 | 0 | ||||||||||

Revaluación de activos | 0 | 0 | 0 | 0 | ||||||||||

Intereses | 77.131 | 66.619 | 66.179 | 83.221 | 97.939 | 109.347 | 121.549 | 127.296 | 133.099 | 139.093 | 145.216 | 151.498 | 158.003 | 164.603 |

Escudo fiscal de los intereses | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Flujo operativo | 320.310 | 251.617 | 611.661 | 689.238 | 728.361 | 708.308 | 698.903 | 619.001 | 627.535 | 649.134 | 664.729 | 683.509 | 708.356 | 721.069 |

Cambio en cuentas por cobrar | -86.025 | -33.604 | 71.873 | 47.653 | -35.942 | -5.445 | -4.822 | 632 | -1.562 | -5.373 | -3.586 | -4.497 | -6.245 | -2.661 |

Cambio en inventarios | -9.174 | 25.901 | -56.252 | 61.464 | -15.072 | -2.178 | -1.929 | 253 | -625 | -2.149 | -1.435 | -1.799 | -2.498 | -1.064 |

Cambio en gastos diferidos | -848 | -250 | 606 | 2.248 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Cambio en cuentas por pagar | 144.294 | -84.927 | -30.141 | 14.883 | 57.441 | -38.954 | -26.592 | -632 | 1.562 | 5.373 | 3.586 | 4.497 | 6.245 | 2.661 |

Cambio en gastos acumulados | -75.478 | 3.437 | 8.896 | -521 | 3.264 | 544 | 482 | -63 | 156 | 537 | 359 | 450 | 625 | 266 |

Cambio en impuestos por pagar | 30.248 | -34.638 | -12.210 | 1.642 | 6.380 | 1.633 | 1.446 | -190 | 469 | 1.612 | 1.076 | 1.349 | 1.874 | 798 |

Cambio en retenciones por pagar | 9.167 | -8.595 | 672 | 19.388 | -6.328 | 1.089 | 964 | -126 | 312 | 1.075 | 717 | 899 | 1.249 | 532 |

Cambio en gastos otros pasivos | 4.660 | -3.214 | 39.369 | 91.252 | -9.644 | 6.220 | 6.411 | 6.386 | 6.448 | 6.660 | 6.803 | 6.981 | 7.228 | 7.333 |

Cambio neto en capital de trabajo financiero | 16.844 | -135.890 | 22.813 | 238.009 | 101 | -37.090 | -24.039 | 6.259 | 6.760 | 7.735 | 7.520 | 7.880 | 8.477 | 7.865 |

Adquisición de inmuebles, maquinaria y equipo | -587.658 | -461.133 | 215.661 | -876.115 | -511.538 | -375.320 | -388.072 | -390.013 | -396.329 | -410.298 | -420.801 | -433.195 | -449.174 | -458.109 |

Aumento en inversiones de largo plazo | 646 | 280 | 23.707 | -24.789 | -582 | -163 | -145 | 19 | -47 | -161 | -108 | -135 | -187 | -80 |

Good will | 461.845 | 122.760 | -786.667 | 8.676 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Adquisición de activo biológico | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Adquisición de otros activos | 343 | -282 | -301 | -220 | -205 | -236 | -271 | -312 | -359 | -412 | -474 | -545 | -627 | -721 |

Total actividades de inversión | -124.824 | -338.375 | -547.600 | -892.448 | -512.324 | -375.719 | -388.488 | -390.306 | -396.735 | -410.872 | -421.383 | -433.875 | -449.989 | -458.910 |

Flujo libre de la empresa | 212.330 | -222.648 | 86.874 | 34.799 | 216.138 | 295.499 | 286.377 | 234.954 | 237.560 | 245.997 | 250.866 | 257.514 | 266.844 | 270.024 |

Deuda de corto plazo | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Deuda de largo plazo | 0 | 0 | 0 | -64.740 | -12.837 | 6.220 | 6.411 | 6.386 | 6.448 | 6.660 | 6.803 | 6.981 | 7.228 | 7.333 |

Otros pasivos de largo plazo | -143.755 | 245.694 | -106.095 | 132.303 | -54.401 | 44.601 | 48.188 | 15.965 | 16.119 | 16.651 | 17.006 | 17.451 | 18.070 | 18.333 |

Intereses pagados | -77.131 | -66.619 | -66.179 | -83.221 | -97.939 | -109.347 | -121.549 | -127.296 | -133.099 | -139.093 | -145.216 | -151.498 | -158.003 | -164.603 |

Escudo fiscal de los intereses | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Total actividades de financiamiento con deuda | -220.886 | 179.075 | -172.274 | -15.658 | -165.177 | -58.526 | -66.950 | -104.945 | -110.532 | -115.782 | -121.407 | -127.066 | -132.706 | -138.937 |

Flujo de socios | -8.556 | -43.573 | -85.400 | 19.141 | 50.961 | 236.973 | 219.427 | 130.009 | 127.028 | 130.215 | 129.459 | 130.447 | 134.138 | 131.088 |

Aportes de capital accionario | -289 | -831 | 411 | -9 | 9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Dividendos pagados | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Reservas | -58 | -166 | 82 | -2 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Total actividades de financimiento con patrimonio | -347 | -997 | 493 | -11 | 11 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Variación neta de efectivo | -8.903 | -44.570 | -84.907 | 19.130 | 50.972 | 236.973 | 219.427 | 130.009 | 127.028 | 130.215 | 129.459 | 130.447 | 134.138 | 131.088 |

Efectivo e inversiones transitorias al inicio | 140.256 | 131.353 | 86.783 | 1.876 | 21.006 | 71.978 | 308.951 | 528.378 | 658.387 | 785.415 | 915.631 | 1.045.090 | 1.175.537 | 1.309.676 |

Efectivo e inversiones transitorias al final | 131.353 | 86.783 | 1.876 | 21.006 | 71.978 | 308.951 | 528.378 | 658.387 | 785.415 | 915.631 | 1.045.090 | 1.175.537 | 1.309.676 | 1.440.763 |

Fuente: elaboración propia

Como resultado se procede a elaborar un flujo de efectivo para modelar el negocio hotelero con los siguientes supuestos:

Se proyecta un flujo de efectivo a 10 años y se supone perpetuidad a partir de ese año.

La tasa libre de riesgo en US dólares es de 5,64 % correspondiente a los Treasury Bonds de largo plazo (años).

El rendimiento del mercado corresponde al S&P500 de mediano plazo de 8,71%.

La beta del sector hotelero desapalancada es de 1,21, pero se debe ajustar por el grado de apalancamiento de la empresa para reflejar adecuadamente el riesgo en el costo promedio de capital.

El modelo incorpora la prima por riesgo país para equiparar los datos de mercados financieros desarrollados con el mercado financiero local emergente.

Se considera una estructura de capital constante con base en lo vigente al 2011.

Se estima una tasa de crecimiento promedio a perpetuidad del 7% en el flujo del último año.

Se parte una tasa libre de riesgo de largo plazo de los bonos del Tesoro de 5,64%, una beta del sector hotelero de 1,21 sin apalancar que luego se apalanca con la razón de deuda de la empresa del 30,98% (no se consideró el superávit por revaluación de activos en el patrominio).

La tasa de rendimiento del mercado accionario de los Estados Unidos aproximado por el rendimiento del S&P500 de largo plazo del 8,71%. Al modelo CAPM ajustado con los datos anteriores, se le suma la prima por riesgo país para “tropicalizar” el sistema a Costa Rica y el costo de capital obtenido para los recursos propios fue del 13,16%, mientras que el costo promedio de capital fue de 13,29% considerando un costo de deuda del 19,18% y un peso de deuda del 27,03%.

Rubro Detalles | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 2021 |

Flujo libre de la empresa | 216.138 | 295.49 | 9 286.377 | 234.954 | 237.560 | 245.997 | 250.866 | 257.514 | 266.844 270.024 | |||||

Valor residual | 4.636.010 | |||||||||||||

Flujo libre de la empresa con valor residual | 216.138 | 295.49 | 9 286.377 | 234.954 | 237.560 | 245.997 | 250.866 | 257.514 | 266.844 4.906.035 | |||||

Tasa libre de riesgo | 5,64% | Wd | 27,03% | D/E | 30,98% | Ks | 13,16% | |||||||

Beta no apalancada | 1,21 | Ws | 72,97% | Prima riesgo básica | 3,07% | Kd | 19,18% | |||||||

Rendimiento del mercad | 8,71% | kd(1-t) | 13,43% | Prima riesgo negocio | 4,52% | |||||||||

Riesgo país USA | 5,80% | ks | 13,16% | Prima riesgo país | 3,00% | |||||||||

Riesgo país CR | 8,80% | t | 30,0% | Beta apalancada | 1,47 | |||||||||

7,00%

13,23%

Costo de capital en US$ Tasa de crecimiento (g)

$21.006

$0

$2.709.358

$566.575

Efectivo inicial Inversiones transitorias

Valor de negocio de los activos

Valor de la deuda

Notas:

Valor de negocio del patrimonio $2.142.783

Fuente: elaboración propia

De conformidad con las Normas Internacionales de Valuación se procedió a determinar que el inmueble posee un mayor y mejor uso como generador de rentas para actividades comerciales múltiples, rentabilidad que supera la proyección como valor en marcha para hotelería, de esta forma el terreno se valora para comercio y no para hotelería.

El valor del mobiliario y equipo se determinó por un estimado global debido a la poca importancia relativa con respecto al terreno y la infraestructura.

Se realizó valoración de negocio en marcha por medio de la proyección de la actividad hotelera con base en los estados financieros auditados del 2007 al 2011 y el valor presente obtenido resultó menor que el valor físico de los activos tangibles (terreno, infraestructura, mobiliario y equipo), por lo que no fue posible obtener un valor en exceso a ellos, conocido como Good Will.

Posibles razones que expliquen la incapacidad actual de generación de valor de intangibles por Good Will son: incremento de la competencia hotelera especializada como es el caso de la cadena Marriott, Hotel Holiday Inn y otros que ofrecen comodidades muy diferentes al hotel valorado, estacionalidad de la actividad turística, incremento de la inseguridad ciudadana, cambio de prioridad al uso comercial multi-actividad en donde se ubica el hotel tasado.

Para mejorar el valor de negocio a tal punto que supere el valor físico de los activos tangibles y por lo tanto genere un valor intangible en exceso conocido como Good Will se recomienda, salvo mejor criterio, una evaluación de reingeniería de negocios y un replanteamiento estratégico integral con miras a mejorarla rentabilidad del Hotel.

Borrero, O. (2000) Factores y método en el avalúo comercial. En: Avalúos de Inmuebles y Garantías. Bogotá: Bhandar Ediciones

Casanovas & Santandreu (2009). Metodologías para la valoración de empresas hoteleras

Revista de Contabilidad y Dirección. 8, 153-172

Gujarati, D.N.; Porter, D.C.; Gunasekar, S. (2013). Basic Econometrics, 5 ed. McGraw-Hill International.

Lenhoff, D. & Reichard, H. (2003) Hotel Assett Allocation: Separating the Tangible Personalty. Assesment J., 10,1, 25-27.

Lesser, D.; Rubin, K. (1993). Understanding the Unique Aspects of Hotel Property Tax Valuation. Appraisal Journal, 6, 1, 9-11.

Nelson, R.; Messer, Jay L.; Allen, Laurence G. (1988) Hotel Enterprise Valuation, Appraisal Journal, 56, 2, 163-168.

Reynolds, H. (1986) Attributing Hotel Income to Real Estate and to Personalty. The Appraisal Journal., 54, 4, 615–617.

Rojas, L.D. (2009). Evolución e importancia del turismo en Costa Rica. Disponible: https://estadonacion.or.cr/files/biblioteca_virtual/015/Rojas_2009.pdf

Rushmore, S. (2004) Why the “Rusmore Approach” is Better Method for Valuating the Real Property Component of a Hotel, J. of Prop. Tax Ass. & Adm.1, 4, 15-27.

Rushmore, A.; Arasi, T. (1986). Adjusting Comparable Sales for Hotel Assessment Appeals.

The Appraisal Journal, 54, 3, 356-366

Smith, K.; Thorsteindottir, K. (2006) European Hotel Valuation. HVS International.

Walsh, Ch.; Staley Jr, H. (1993) Considerations in the Valuation of Hotels. The Appraisal Journal, 61, 3, 348-357.

Wolman, P.A. (2005). Quantifiying Net Income Attributable to Business Intangibles for a Hotel- Operated Full-Service Day Spa. The Appraisal Journal, 73, 4, 408-412.